Nyheter

Intervju med fastighetsbolaget Acrinovas vd

Acrinova är ett fastighetsbolag med fokus på den expansiva Öresundsregionen. Som ägare, förvaltare och fastighetsutvecklare tar Acrinova ett aktivt helhetsansvar för samtliga fastigheter i sin portfölj. Acrinova, som är noterade på First North sedan 2019, har sedan start haft en jämn och stadig tillväxtkurva. Bolagets gedigna kompetenskapital skapar goda förutsättningar till lönsam fastighetsförädling, enligt Acrinovas vd Ulf Wallén.

Vad utmärker er som fastighetsbolag, vilka är era främsta konkurrensfördelar?

–Vår gedigna kompetens och erfarenhet av att bygga, förvalta och förädla fastigheter är vår främsta tillgång. Det i kombination med en välutvecklad lokal marknadskännedom ger oss goda förutsättningar att förvärva fastigheter med hög utvecklingspotential. Vi tvekar inte att ta oss an utmanande fastigheter med en hög vakansgrad för att kunna använda vår expertis till att konvertera dem mot en ökad lönsamhet.

”Vi betraktar södra Sverige som vår hemmamarknad och har haft en fantastisk tillväxtutveckling sedan verksamheten startades 2016″ Ulf Wallén

Er verksamhet har inte påverkats nämnvärt av Coronapandemin. Vilka faktorer har bidragit till det?

–Vi har, trots pågående Coronapandemi, en positiv nettouthyrning. Antalet hyresförfrågningar har hittills under pandemin ökat i de skånska städerna. Det beror på att våra hyresgäster inte är verksamma i branscher som påverkats av Covid-19. Acrinova är en stabil och etablerad aktör med mycket god marknadskännedom som äger och förvaltar attraktiva fastigheter i regionen. Att uthyrningen varit fortsatt stark trots den pågående pandemin är ett bevis på att våra strategier och fastighetsinvesteringar varit smarta, genomtänkta, inte nämnvärt konjunkturkänsliga och att vi är på rätt väg.

Hur ser bolagets fortsatta fokus och era tillväxtmål ut?

–Vår ambition är att fortsätta utöka vår fastighetsportfölj genom att förvärva högavkastande fastigheter med god förädlingspotential. Vi har i dagsläget ett samlat fastighetsvärde på 800 miljoner kronor.

Vår målsättning är att inom två år öka vårt fastighetsvärde till 1,5 miljarder kronor samt att byta från First North till Small Cap listan. På några års sikt vill vi nå ett eget fastighetsvärde på ca 4 miljarder kronor. Det kan absolut bli aktuellt med ytterligare emissioner framöver. Vi befinner oss också i ett läge där vi är redo att ta in institutionella investerare i bolaget.

Ni är ett fastighetsbolag med en grön profil. Berätta om ert hållbarhetsarbete!

–För närvarande pågår en ISO-certifiering med fokus på miljöledningssystem i bolaget. I alla våra nyproduktionsprojekt arbetar vi utifrån målsättningen att bygga hus som är självförsörjande på energi.

Vi bygger just nu en förskola i Trelleborg som värms upp via solceller och bergvärme och fastigheten blir därmed helt oberoende av externa energikällor på helårsbasis. Förskolans drift blir alltså helt fossilfri.

Slutligen, vad skulle du vilja säga till den som funderar på att investera i Acrinova?

–Vi är ett expansivt fastighetsbolag som kontinuerligt kommer att fortsätta växa och stärka vår position i Öresundsregionen. Vi betraktar södra Sverige som vår hemmamarknad och har haft en fantastisk tillväxtutveckling sedan verksamheten startades 2016. Vi förväntar oss en fortsatt tillväxt framöver i paritet med de senaste fyra åren och som är i linje med våra mål, vilket gör Acrinova till ett attraktivt företag att investera i.

Fractal Gaming Group har länge varit synonymt med stilrena och högpresterande datorlådor. Med sitt skandinaviska formspråk och fokus på kvalitet har bolaget byggt en global position som en av de tre största aktörerna inom PC-chassin. Men nu är Fractal på väg att bli något mer – en helhetsleverantör för den moderna gamingstationen. Det skriver Redeye i en initieringsanalys.

Ett varumärke med starkt fäste

Fractal har sedan starten 2010 vuxit organiskt med en CAGR på 19 % fram till 2024 . Genom att konsekvent välja bort RGB-flashighet till förmån för minimalistisk design och funktionalitet har man vunnit en lojal kundbas, där mer än hälften är återkommande köpare. För den typiske kunden – ofta i 35–45-årsåldern och villig att investera flera tusen dollar årligen i sin setup – står Fractal för pålitlighet, estetik och långsiktig prestanda.

Expansion bortom kärnan

Datorlådor är fortsatt kärnan i verksamheten, men Fractal har under de senaste åren börjat bredda sitt erbjudande. 2024 lanserades gamingstolen Refine, som snabbt etablerade sig i premiumsegmentet trots sitt höga pris. Den följdes av headsetet Scape 2025, som redan vid lansering toppade Neweggs bästsäljarlistor. Båda produkterna har hyllats för att kombinera funktion, design och komfort på ett sätt som differentierar dem från konkurrensen.

Strategin är tydlig: Fractal vill gå från att täcka cirka 20 % av kundens gamingstation till att adressera 40 % genom nya produktkategorier. Här spelar det globala distributionsnätverket – med över 320 partners i 50+ länder – en nyckelroll för att snabbt skala nya produkter.

Finansiellt momentum

Efter ett svagare 2024 har bolaget återfått tillväxttakten. Under första halvåret 2025 ökade nettoomsättningen med 31 % jämfört med året innan. Rörelsemarginalen väntas successivt stärkas i takt med att nya kategorier når skala och leverantörsvillkor förbättras.

Redeye lyfter fram Fractals kapital-lätta modell med outsourcing av produktion som en styrka. Den gör det möjligt att både nå målet om över 15 % årlig organisk tillväxt och samtidigt dela ut 50–80 % av vinsten till aktieägarna.

Värdering och potential

I sin basprognos sätter Redeye ett motiverat värde på 65 kronor per aktie, vilket innebär en uppsida på drygt 80 % från dagens nivåer. I ett mer optimistiskt scenario, där expansionen i nya kategorier lyckas fullt ut, ser man potential upp till 100 kronor. Även i ett försiktigare scenario (bear case) landar värdet på 32 kronor, vilket begränsar nedsidan.

Slutsats

Fractal Gaming Group framstår som ett av de mest spännande småbolagen på den svenska börsen just nu. Med en stark varumärkesposition, en bevisad produktutvecklingsmotor och en växande adressbar marknad har bolaget alla förutsättningar att fortsätta leverera tillväxt – inte bara genom datorlådor, utan genom hela ekosystemet runt gamingstationen.

Japanska aktier har under mycket lång tid varit lågt värderad. En av de främsta orsakerna till detta har varit att företagen inte visat aktieägarna någon respekt. Kommunikationen har varit enormt dålig och vinsterna som företagen gjort har aktieägarna bara fått ta del av i begränsad utsträckning. Men för några år sedan tröttnade både japanska staten och börsen, och man uppmanade tydligt börsnoterade företag att börja uppföra sig bra mot aktiemarknaden. Det har gett resultat, utländska investerare strömmar in på japanska börsen och värderingarna har lyft rejält.

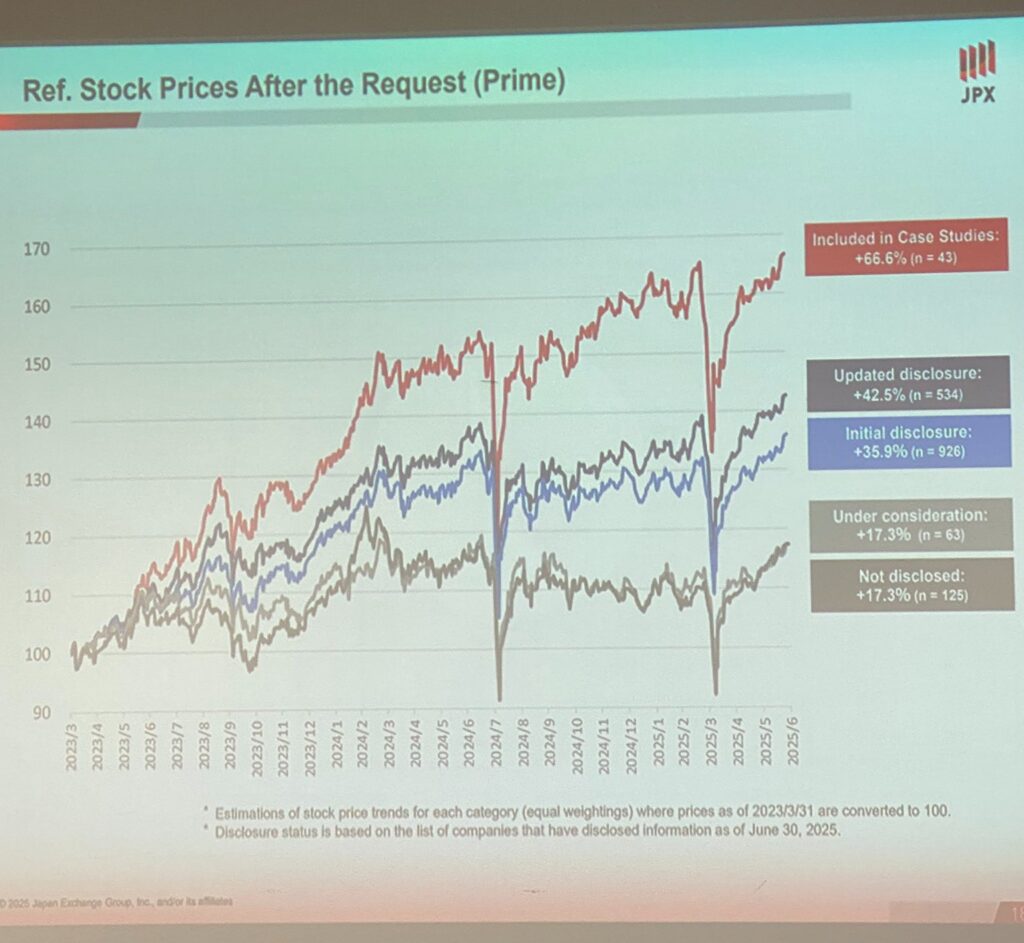

Nu uppmärksammar Jamie Halse på Senjin Capital ett par bilder från Hiromi Yamajis presentation vid Daiwa Securities konferens i Sydney.

Den första visar den enorma överprestationen hos företag som offentliggjort planer för ”kapitalkostnadsmedveten förvaltning” som svar på Tokyo Stock Exchanges begäran, vilka lämnats in till TSE av investerare som exempel på ”bra fallstudier”. Vi kan också se i diagrammet att aktierna i företag som inte har offentliggjort sina planer har presterat betydligt sämre.

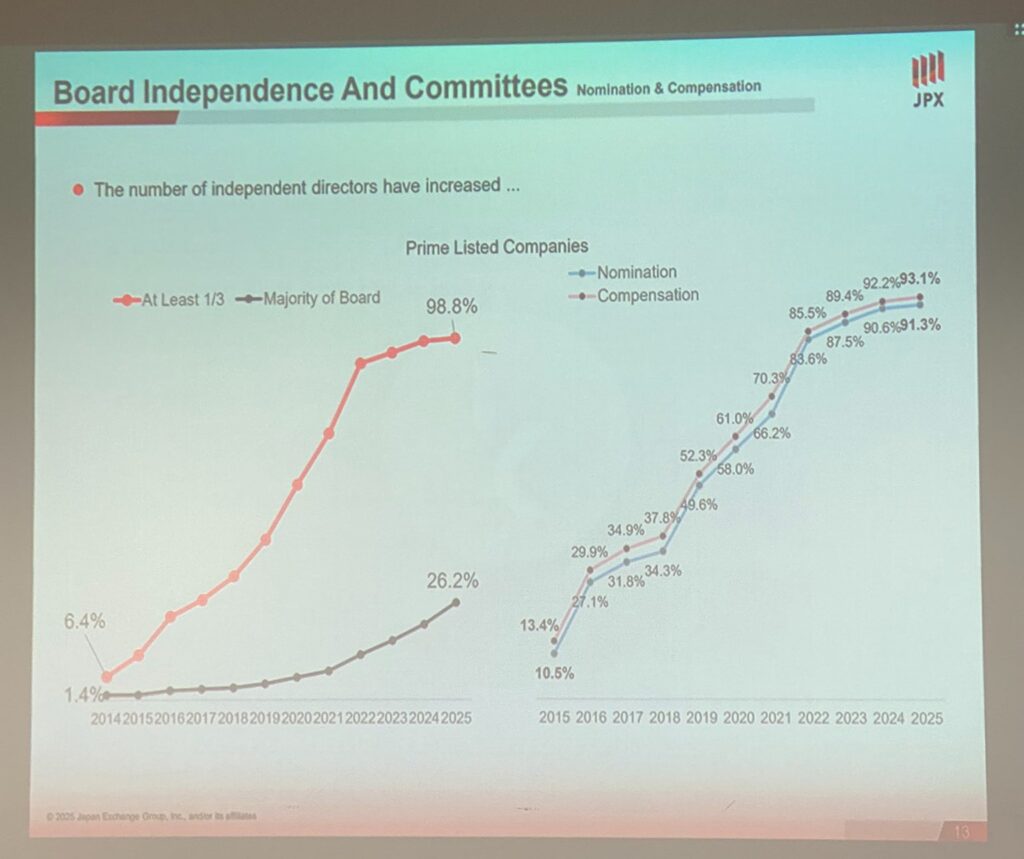

Den andra grafen visar den stora effekten av reformen av bolagsstyrningen, där nästan alla företag som är noterade på Prime-marknaden nu har minst en tredjedel av styrelsen som externa ledamöter och har infört en struktur med nominerings- och ersättningskommittéer. Detta är en enorm förändring på tio år och har haft en stark inverkan på bolagsstyrningen i många företag.

Veckans aktie i Dagens industri är Lundbergs, som får en köprekommendation till låg risk. Lundbergs-aktien har släpat efter börsen och är nu ett väldigt bra alternativ både för lågriskinvesterare och som bas för investerare allmänt.

”Den väldigt låga belåningen, exponeringen mot stabila företag och högkvalitativa fastigheter gör att aktien nästan konkurrerar med räntebärande placeringar som företagsobligationer eller kreditfonder.”

”Tunga insiderköp, en beprövad förvaltningsmodell, ovanligt hög substansrabatt och sund fastighetsexponering gör att Di rekommenderar köp i Lundbergs.”

Det är inte en aktie som gör att man snabbt kan dubbla sina pengar, utan en aktie med mycket låg risk som nu kan köpas till ovanligt hög substansrabatt.

Lundberg-aktien stängde veckan på 483,20 kronor.

Fractal Gaming Group, från datorlådor till helhetsleverantör för gamingstationen

Reformer för hur börsbolag förvaltas har gett en enormt positivt effekt i Japan

Dagens industri rekommenderar Lundbergs, en lågriskaktie som kan köpas till rabatt

Insplorion fyller kassan inför en spännande höst

Guard Therapeutics, högrisk med asymmetrisk potential

CLS får FDA-godkännandet som fördubblar den adresserbara marknaden

Matthew Karch köper stor post aktier i Embracer efter rapportraset

Nästan allting som Xoma inlett och gett prognos om är nu nedlagt

Låg värdering och andra faktorer talar för Essity-aktien, Dagens industri ger en köprekommendation

AstraZeneca, Ericsson, Saab, SEB och Wallenberg Investments startar bolaget Sferical AI

-

Nyheter2 månader sedan

Nyheter2 månader sedanGapwaves växande volymer ger nytt liv åt aktien

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCLS får FDA-godkännandet som fördubblar den adresserbara marknaden

-

Nyheter2 månader sedan

Nyheter2 månader sedanSecuritas levererar enligt plan – aktien fortsatt köpvärd anser Di

-

Nyheter2 månader sedan

Nyheter2 månader sedanSEB justerar ned prognoser men ser fortsatt värde i Green Landscaping

-

Nyheter1 månad sedan

Nyheter1 månad sedanMillicom ingår strategiskt avtal för verksamheten i Colombia

-

Nyheter2 månader sedan

Nyheter2 månader sedanFinepart får beställning på maskin för 4,5 miljoner kronor från lager

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatthew Karch köper stor post aktier i Embracer efter rapportraset

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNästan allting som Xoma inlett och gett prognos om är nu nedlagt