Nyheter

Avgrunden har öppnat sig för Azelio

Azelio har utvecklat lösningar för energilagring men i stort sett ingen vill köpa. Bolaget gick från att prata om att intresset från potentiella kunder var enormt, till att prata om mål för produktionskapacitet. I mars utsågs en ny vd efter att grundaren Jonas Eklind avgått då verksamheten aldrig fick fart. Med en ny vd på plats så började bolaget så smått anpassa sig efter verkligheten och den är inte vacker. Azelio varslade idag 100 anställda och det finns inga positiva toner i bolagets kommunikation.

Azelio skyller sina problem på marknadsläget. Men marknaden skriker efter allt vad energi heter just nu och enorma satsningar inleds runt om i världen. Den hårda sanningen är att det är Azelios lösningar som inte säljer, trots en enormt stark marknad.

Azelios nya prognos är att kapitalbehovet kommer att vara 250-400 miljoner kronor, jämfört med tidigare kommunicerade 300-500 miljoner kronor. Men med en så dålig utveckling för verksamheten så kommer villkoren för att ta in sådana belopp att bli brutala.

Saab har lanserat en ny ammunitionstyp med pansarvärnsförmåga för granatgeväret Carl-Gustaf. Lanseringen skedde i maj i Karlskoga samband med uppvisningsskjutningar inför kunder.

Den nya ammunitionstypen, HEAT 758, är utvecklad för att bekämpa bepansrade fordon som är utrustade med explosivt reaktivt pansar vilket används i allt högre uträckning på slagfältet idag. HEAT 758 är tandemladdad med en förpenetrator som neutraliserar det explosivt reaktiva pansaret på utsidan av fordonet. Detta gör det möjligt för den primära verkansdelen att sedan slå igenom fordonets tjocka pansar. Den primära laddningen kan penetrera upp till 700 millimeter pansar vilket möjliggör bekämpning även av de tyngsta bepansrade fordonen som finns på slagfältet idag.

– Den nya granaten till Carl-Gustaf är vår respons på den ökade användningen av explosiva reaktiva pansar på slagfältet. Med HEAT 758 fortsätter vi att utveckla vårt erbjudande för att skydda soldater från det hot som bepansrade fordon utgör, säger Michael Höglund, chef för Saabs affärsenhet Ground Combat.

HEAT 758 använder Saabs Firebolt-teknologi som möjliggör kommunikation mellan granat, vapen och riktmedlet FCD 558. Detta gör soldatens uppgift enklare och ökar träffsannolikheten.

Har fått en order

Saab har fått en order på HEAT 758 från en ej offentliggjord kund som sedan tidigare är användare av Carl-Gustaf.

ABX Dynamics utvecklar militära produkter och har en produktionsmodell som möjliggör snabb uppskalning genom att använda befintlig kapacitet inom civil industri i Sverige och Europa.

”Det finns betydande outnyttjad kapacitet i europeisk industri. Vår modell gör det möjligt att snabbt aktivera denna utan beroende av utomeuropeiska leveranskedjor för att möta det ökande behovet av kritiska militära produkter”, säger Björn Nobel för ABX Dynamics.

Front Ventures blir ägare till 9,9 procent

Investmentbolaget Front Ventures meddelade idag att de har investerat 2 miljoner kronor i ABX Dynamics AB mot en ägarandel på 9,9 procent.

Investeringen ska användas för att vidareutveckla bolagets produkter och skala upp produktionen. Med anledning av sekretess är informationsgivningen i dagsläget begränsad skriver bolaget.

Det formella bolaget är nyregistrerat och på bolagets domänadress finns ännu så länge ingen webbsida, så det är till att vänta och se vad som framträder med tiden.

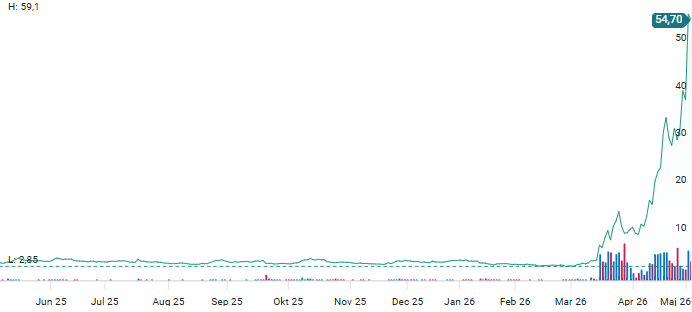

Sivers Semiconductors aktiekurs har i år stigit mot höjder som bolaget aldrig sett tidigare. Aktien toppade idag på 59 kronor och stängde sedan på 54,70 kronor, vilket ger ett börsvärde på strax över 17 miljarder kronor. Aktien har i år gått upp vilda 1330 procent, dvs över 14x.

Blankare har i flera omgångar spekulerat i att aktien ska vända ner men fått acceptera att stänga positioner med förlust. Det är dyrt att blanka aktien, Börsposten hör att räntan för att låna aktier idag var 30 procent.

Det hela känns inte helt rimligt, men när en svensk aktie plötsligt blir populär bland spekulativa investerare i USA då kan det hända saker.

Saab lanserar ny ammunitionstyp för granatgeväret Carl-Gustaf

Militär produktion ska använda outnyttjad kapacitet i europeisk industri

Sivers Semiconductors når ett börsvärde på 17 miljarder

Genombrott i lönsamheten för Adverty

Divio växlar upp, siktar på att bli ledande PaaS-plattform i Europa

Två aktier som kan tiodubblas i pris

Stark köprekommendation för Paradox-aktien från Dagens industri

Sex intressanta kommande börsnoteringar under våren 2026

Munters-aktien har nästan dubblerats på ett år, Di tar hem vinsten

Yubico i samarbete med OpenAI, lanserar skräddarsydda säkerhetsnycklar för AI-användare

-

Nyheter2 månader sedan

Nyheter2 månader sedanBure, i praktiken en investering i Mycronic, köp säger Richard Bråse

-

Nyheter1 månad sedan

Nyheter1 månad sedanKraftigt bakslag för Diamyd, fas 3-studie når inte effektmål

-

Nyheter2 månader sedan

Nyheter2 månader sedanFem uppköpskandidater bland småbolagen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTvå aktier som kan tiodubblas i pris

-

Nyheter1 månad sedan

Nyheter1 månad sedanSweco-aktien faller på rädsla för AI och Irankrig, Dagens industri säger köp

-

Nyheter2 månader sedan

Nyheter2 månader sedanViktiga studiedata väntas för Diamyd Medical i slutet av mars

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanStark köprekommendation för Paradox-aktien från Dagens industri

-

Nyheter2 månader sedan

Nyheter2 månader sedanHanza är en kursraket, nu är det dags att sälja aktien