Nyheter

Intimvårdsbolaget Ellen rustar för ytterligare expansion och utökad global lansering

Det svenska bioteknikbolaget Ellen, som bland annat utvecklar och marknadsför världsunika probiotiska intimvårdsprodukter, befinner sig på tröskeln till en intensiv och spännande framtid full av möjligheter. Ett led i bolagets offensiva satsning är den företrädesemission som genomförs under hösten. Det berättar Charlotta Nilsson, vd på Ellen.

Berätta om Ellen och er affärsidé!

–Ellen är ett svenskt bioteknikbolag med drygt tjugo års erfarenhet och unik kunskap inom probiotika och kvinnlig intimhälsa. Vi utvecklar högkvalitativa intimvårdsprodukter som bland annat baseras på mångårig forskning. Vi är vad vi vet ännu idag ensamma i världen om att utveckla probiotiska tamponger och en probiotisk intimcreme baserat på de mest vanligast förekommande mjölksyrabakteriestammar du normalt hittar i en frisk fertil kvinnas underliv. Våra produkter säljs för närvarande i arton länder och intresset för etablering på fler marknader är stort.

Ni är ett globalt tillväxtbolag med en bred och etablerad produktportfölj. Vilka är de främsta drivkrafterna bakom er tillväxt?

–Intresset för egenvård i allmänhet och intimvård i synnerhet ökar globalt. Vi ser ett förändrat konsumentbeteende där allt fler kvinnor månar om sin intimhälsa och inkluderar intimvård i sin dagliga rutin. Samtidigt blir problem med intimhälsa allt vanligare, bland annat till följd av ändrade levnadsvanor. Vi ser en fin tillväxt på ett antal av våra marknader, inte minst Sverige som är vår egen hemmamarknad och en viktig strategisk marknad för Ellen.

Här har vi under senaste året etablerat ny utökad distribution som driver tillväxt. Med våra till stora delar unika och pH-balanserade egenvårdsprodukter har vi en särställning på marknaden som öppnar upp många spännande kommersiella möjligheter framöver.

”Vi är vad vi vet ännu idag ensamma i världen om att utveckla probiotiska tamponger och en probiotisk intimcreme. Våra produkter säljs för närvarande i arton länder och intresset för etablering på fler marknader är stort.” Charlotta Nilsson

Vilka faktorer bidrar till att ni är verksamma på en växande internationell marknad med stor potential?

–Vi har en relativt bred produktportfölj och ser stora möjligheter att fortsätta utveckla fler relevanta produkter som bidrar till en god intimhälsa. Förutom våra probiotiska produkter så har vi även en vegansk intimvårdsserie som rönt stort intresse. Vi har på senare tid fokuserat mycket på att stärka vår position på den svenska marknaden, men kontaktas varje vecka av distributörer som vill lansera våra produkter i fler länder. I vår framtidsplan ingår definitivt lansering i fler länder.

Vad är bakgrunden till att ni ska genomföra en fullt ut säkerställd företrädesemission på cirka 14,9 mkr?

–Vi befinner oss i en otroligt spännande utvecklingsfas som kräver en fortsatt hög investeringstakt. Vi planerar en satsning på utökad distribution med fokus på de strategiskt viktiga marknaderna Sverige/Norden, Tyskland, Frankrike och Belgien. Ryssland är också en intressant marknad att fortsatt utvärdera för framtiden.

Vi ska även utveckla ett bredare, mer relevant och attraktivt produktsortiment för framtiden samt harmonisera våra varumärken. Vi investerar parallellt fortsatt på att öka kännedomen om oss och våra produkter och utvecklar nya affärsmöjligheter på befintliga och nya marknader.

Berätta om er satsning Ellens Intimvårdsskola!

– I undersökningar vi gjort ser vi att det finns ett stort kunskapsgap inom området intimhälsa och även en avsaknad av en plattform där man som konsument kan hitta värdefull information.

Ellens vision är bland annat att öka kvinnors kunskap om intimhälsa och till exempel upplysa om vikten av en sund PH-balans i underlivet för att upprätthålla en god intimhälsa. Ellens Intimvårdsskola lanserades i Sverige hösten 2019 och har under 2020 även lanserats i Tyskland med stor framgång. Syftet är att upplysa, utbilda, inspirera och göra intimvård till en daglig rutin.

”Vi befinner oss i en otroligt spännande utvecklingsfas som kräver en fortsatt hög investeringstakt.”

Varför är Ellen ett intressant bolag att investera i?

–Vi befinner oss i ett positivt momentum på en växande och högaktuell internationell marknad. Intimhälsa är dessutom ett ämne som berör alla kvinnor i alla åldrar. Vi har en bred portfölj av beprövade intimvårdsprodukter som baseras på en vetenskapligt utvecklad probiotisk bakteriekultur. Vi ser stora utvecklingsmöjligheter på såväl den svenska som den globala marknaden framöver.

Saab har lanserat en ny ammunitionstyp med pansarvärnsförmåga för granatgeväret Carl-Gustaf. Lanseringen skedde i maj i Karlskoga samband med uppvisningsskjutningar inför kunder.

Den nya ammunitionstypen, HEAT 758, är utvecklad för att bekämpa bepansrade fordon som är utrustade med explosivt reaktivt pansar vilket används i allt högre uträckning på slagfältet idag. HEAT 758 är tandemladdad med en förpenetrator som neutraliserar det explosivt reaktiva pansaret på utsidan av fordonet. Detta gör det möjligt för den primära verkansdelen att sedan slå igenom fordonets tjocka pansar. Den primära laddningen kan penetrera upp till 700 millimeter pansar vilket möjliggör bekämpning även av de tyngsta bepansrade fordonen som finns på slagfältet idag.

– Den nya granaten till Carl-Gustaf är vår respons på den ökade användningen av explosiva reaktiva pansar på slagfältet. Med HEAT 758 fortsätter vi att utveckla vårt erbjudande för att skydda soldater från det hot som bepansrade fordon utgör, säger Michael Höglund, chef för Saabs affärsenhet Ground Combat.

HEAT 758 använder Saabs Firebolt-teknologi som möjliggör kommunikation mellan granat, vapen och riktmedlet FCD 558. Detta gör soldatens uppgift enklare och ökar träffsannolikheten.

Har fått en order

Saab har fått en order på HEAT 758 från en ej offentliggjord kund som sedan tidigare är användare av Carl-Gustaf.

ABX Dynamics utvecklar militära produkter och har en produktionsmodell som möjliggör snabb uppskalning genom att använda befintlig kapacitet inom civil industri i Sverige och Europa.

”Det finns betydande outnyttjad kapacitet i europeisk industri. Vår modell gör det möjligt att snabbt aktivera denna utan beroende av utomeuropeiska leveranskedjor för att möta det ökande behovet av kritiska militära produkter”, säger Björn Nobel för ABX Dynamics.

Front Ventures blir ägare till 9,9 procent

Investmentbolaget Front Ventures meddelade idag att de har investerat 2 miljoner kronor i ABX Dynamics AB mot en ägarandel på 9,9 procent.

Investeringen ska användas för att vidareutveckla bolagets produkter och skala upp produktionen. Med anledning av sekretess är informationsgivningen i dagsläget begränsad skriver bolaget.

Det formella bolaget är nyregistrerat och på bolagets domänadress finns ännu så länge ingen webbsida, så det är till att vänta och se vad som framträder med tiden.

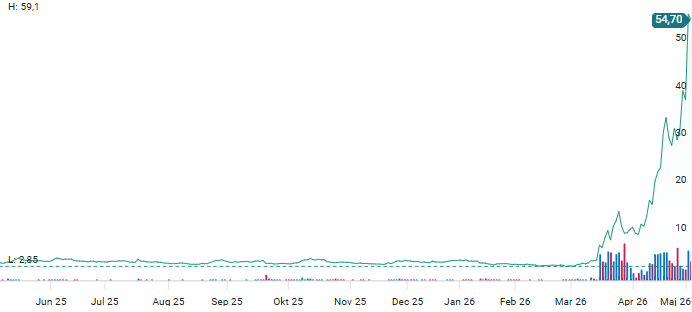

Sivers Semiconductors aktiekurs har i år stigit mot höjder som bolaget aldrig sett tidigare. Aktien toppade idag på 59 kronor och stängde sedan på 54,70 kronor, vilket ger ett börsvärde på strax över 17 miljarder kronor. Aktien har i år gått upp vilda 1330 procent, dvs över 14x.

Blankare har i flera omgångar spekulerat i att aktien ska vända ner men fått acceptera att stänga positioner med förlust. Det är dyrt att blanka aktien, Börsposten hör att räntan för att låna aktier idag var 30 procent.

Det hela känns inte helt rimligt, men när en svensk aktie plötsligt blir populär bland spekulativa investerare i USA då kan det hända saker.

Saab lanserar ny ammunitionstyp för granatgeväret Carl-Gustaf

Militär produktion ska använda outnyttjad kapacitet i europeisk industri

Sivers Semiconductors når ett börsvärde på 17 miljarder

Genombrott i lönsamheten för Adverty

Divio växlar upp, siktar på att bli ledande PaaS-plattform i Europa

Två aktier som kan tiodubblas i pris

Stark köprekommendation för Paradox-aktien från Dagens industri

Sex intressanta kommande börsnoteringar under våren 2026

Munters-aktien har nästan dubblerats på ett år, Di tar hem vinsten

Yubico i samarbete med OpenAI, lanserar skräddarsydda säkerhetsnycklar för AI-användare

-

Nyheter2 månader sedan

Nyheter2 månader sedanBure, i praktiken en investering i Mycronic, köp säger Richard Bråse

-

Nyheter1 månad sedan

Nyheter1 månad sedanKraftigt bakslag för Diamyd, fas 3-studie når inte effektmål

-

Nyheter2 månader sedan

Nyheter2 månader sedanFem uppköpskandidater bland småbolagen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTvå aktier som kan tiodubblas i pris

-

Nyheter1 månad sedan

Nyheter1 månad sedanSweco-aktien faller på rädsla för AI och Irankrig, Dagens industri säger köp

-

Nyheter2 månader sedan

Nyheter2 månader sedanViktiga studiedata väntas för Diamyd Medical i slutet av mars

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanStark köprekommendation för Paradox-aktien från Dagens industri

-

Nyheter2 månader sedan

Nyheter2 månader sedanHanza är en kursraket, nu är det dags att sälja aktien