Nyheter

En andra budgivare gör entré och vill köpa Sensidose

Sensidose har utvecklat ett system för individualiserad dosering av tabletter, en medicinsk behandling med hjälp av en för patienten förprogrammerad doseringsapparat.

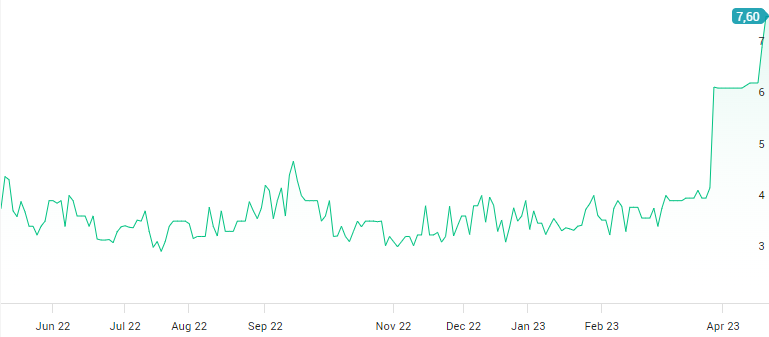

För ett knappt år sedan noterades Sensidose på Spotlight till 5,35 kronor per aktie. För en månad sedan lade Navamedic, som är noterat på Oslobörsen, ett bud på 6,27 kronor per aktie som Sensidose styrelse rekommenderade. Men nu har en budstrid inletts, EQL Pharma, som är noterat på Spotlight, har nu lagt ett högre bud på Sensidose, 7,60 kronor per aktie. EQL Pharma har dessutom igår och i förrgår köpt 7,6 procent av aktierna i Sensidose.

Aktieägarna i Sensidose får verkligen vara glada.

Affärsvärlden tar bort sin köprekommendation på EQL Pharma

För en månad sedan gav Affärsvärlden en köprekommendation till EQL Pharma-aktien, men tidningen är inte övertygad om att förvärvet av Sensidose är bra för EQL Pharma och sänker därför rekommendationen till neutral.

”På sikt kan förvärvet visa sig vara helt rätt, men bevisbördan ligger nu på EQL. Givet att budet går igenom förstås. Affärsvärlden ser det inte som konstigt att EQL belånar sig en del. Men det är så klart skillnad på att köpa redan lönsamma tillgångar mot att som nu köpa en förlustverksamhet. Affärsvärlden väljer härmed att ändra rådet för EQL Pharma till neutral”

Uppdatering: Navamedic höjer sitt bud

Den 22 april meddelade Navamedic att de har ingått avtal om förvärv av 56,7 procent av aktierna i Sensidose och att man höjer budet till 8 kronor. Aktieägare som tackat ja till 6,27 kronor behöver inte göra något utan följer med till det nya priset. Navamedic förlänger accepttiden för erbjudandet till 8 maj.

Frågan är vad som händer nu, kommer EQL Pharma att höja sitt bud eller accepterar man Navamedics bud och gör en snabb vinst på aktierna man precis har köpt via marknaden? Om EQL accepterar, då borde rimligen Affärsvärlden åter ändra sin rekommendation gällande EQL till köp.

Uppdatering: EQL Pharma höjer sitt bud

Morgonen den 24 april kontrade EQL Pharma genom att höja sitt bud till 8,40 kronor per aktie.

Uppdatering: Navamedic bjuder 0,38 kronor per teckningsoption TO1

På kvällen den 25 april erbjöd Navamedic 0,38 kronor per teckningsoption TO 1. Tidigare har budgivarna bara sagt att innehavarna kommer att behandlas skäligt. Navamedic har köpt 205 580 teckningsoptioner av serie TO 1, vilket är 9,1 % av dessa teckningsoptioner. Lösenkursen på teckningsoptionerna av serie TO 1 är 9 kronor. Navamedic förlänger acceptperioden till den 15 maj 2023.

Uppdatering: EQL Pharma lägger ett högre bud på teckningsoptionerna, Navamedic kontrade

I början av handelsdagen den 26 april så lade EQL Pharma ett bud på teckningsoptionerna av serie TO 1 på 0,50 kronor.

Några timmar efter EQL Pharma lade sitt bud på teckningsoptionerna så höjde Navamedic sitt bud till 0,60 kr.

Uppdatering: Navamedic höjer till 8,50 kronor

Navamedic höjde den 10 maj sitt bud till 8,50 kronor per aktie. Navamedic äger 57,94 procent av aktierna i Sensidose och 426 577 teckningsoptioner och betonar att man därför kommer att ha ett ägande på över 50 procent även om alla teckningsoptioner används.

Uppdatering: EQL Pharma ger sig, säljer allt

Den 17 maj meddelade EQL Pharma att de ger upp striden om Sensidose och säljer de aktier och teckningsoptioner man har förvärvat, motsvarande 13,20 procent. Man säljer till högre pris än man köpte.

ABX Dynamics utvecklar militära produkter och har en produktionsmodell som möjliggör snabb uppskalning genom att använda befintlig kapacitet inom civil industri i Sverige och Europa.

”Det finns betydande outnyttjad kapacitet i europeisk industri. Vår modell gör det möjligt att snabbt aktivera denna utan beroende av utomeuropeiska leveranskedjor för att möta det ökande behovet av kritiska militära produkter”, säger Björn Nobel för ABX Dynamics.

Front Ventures blir ägare till 9,9 procent

Investmentbolaget Front Ventures meddelade idag att de har investerat 2 miljoner kronor i ABX Dynamics AB mot en ägarandel på 9,9 procent.

Investeringen ska användas för att vidareutveckla bolagets produkter och skala upp produktionen. Med anledning av sekretess är informationsgivningen i dagsläget begränsad skriver bolaget.

Det formella bolaget är nyregistrerat och på bolagets domänadress finns ännu så länge ingen webbsida, så det är till att vänta och se vad som framträder med tiden.

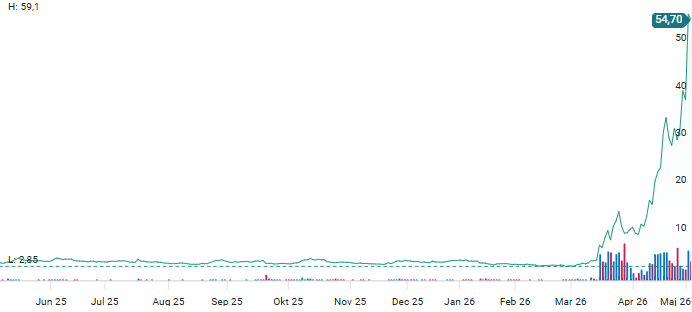

Sivers Semiconductors aktiekurs har i år stigit mot höjder som bolaget aldrig sett tidigare. Aktien toppade idag på 59 kronor och stängde sedan på 54,70 kronor, vilket ger ett börsvärde på strax över 17 miljarder kronor. Aktien har i år gått upp vilda 1330 procent, dvs över 14x.

Blankare har i flera omgångar spekulerat i att aktien ska vända ner men fått acceptera att stänga positioner med förlust. Det är dyrt att blanka aktien, Börsposten hör att räntan för att låna aktier idag var 30 procent.

Det hela känns inte helt rimligt, men när en svensk aktie plötsligt blir populär bland spekulativa investerare i USA då kan det hända saker.

Adverty visar tydliga tecken på ett genombrott i lönsamheten. I första kvartalet 2026 redovisar bolaget för första gången ett positivt EBITDA-resultat, trots att perioden normalt är säsongsmässigt svag.

Intäkterna ökade med 25 procent jämfört med samma period i fjol, samtidigt som EBITDA förbättrades till 0,3 MSEK från -2,8 MSEK. Utvecklingen drivs av en kombination av stark efterfrågan och en mer kostnadseffektiv affärsmodell.

Kraftigt förbättrade marginaler

Bruttomarginalen stärktes till 47 procent, den högsta nivån i bolagets historia. En avgörande faktor bakom förbättringen är kraftigt sänkta serverkostnader, som minskat från 29 till 9 procent av intäkterna i dollar.

Bakom effektiviseringen ligger tekniska optimeringar som genomfördes under 2025. Dessa har lagt grunden för en mer skalbar infrastruktur, där ökade volymer i högre grad slår igenom på resultatet.

Samtidigt minskade rörelsekostnaderna med 27 procent, vilket ytterligare understryker den operativa hävstången i affärsmodellen.

Tillväxt som omvandlas till lönsamhet

Bruttoresultatet mer än fördubblades till 3,85 MSEK, och enligt vd Jonas Söderqvist är det ett tydligt kvitto på att bolagets strategi börjar ge effekt.

Den starka starten på kvartalet, där den dagliga intjäningen överträffade tidigare kommunicerade tillväxtnivåer, bidrog i hög grad till utfallet.

Samtidigt fortsätter bolaget att arbeta med kostnadsdisciplin och ytterligare optimeringar av infrastrukturen, något som väntas stärka marginalerna ytterligare framöver.

Resultatet tyngs fortsatt av avskrivningar

Trots det positiva EBITDA-resultatet påverkas nettoresultatet fortfarande av höga avskrivningar kopplade till tidigare investeringar. Enligt bolaget är 2026 det sista året med denna nivå, vilket innebär att resultatet kan förbättras markant från 2027.

Parallellt amorterar bolaget på sina lån, vilket gradvis minskar räntekostnaderna och stärker balansräkningen.

Fokus på skalning och nya intäktsben

Framåt ligger fokus på att bibehålla marginalerna och skala den programmatiska affären. Ett centralt initiativ är fortsatt yieldoptimering, att maximera värdet av befintligt annonsutrymme.

Bolaget har också intensifierat satsningen på webb, som kompletterar det befintliga erbjudandet inom in-game advertising för mobilspel. Därtill utvärderas möjligheten att skapa en ny marknadsplats för unikt annonslager och format, vilket kan öppna för ytterligare tillväxt.

Stark start på andra kvartalet

Utvecklingen ser ut att fortsätta även in i andra kvartalet. Enligt bolaget ligger den dagliga intjäningen fortsatt över nivåerna från motsvarande period i fjol, 34 dagar in i kvartalet.

Sammantaget pekar rapporten på ett bolag som tagit ett tydligt steg mot uthållig lönsamhet, med förbättrad kostnadsstruktur, stigande marginaler och fortsatt tillväxt.

Militär produktion ska använda outnyttjad kapacitet i europeisk industri

Sivers Semiconductors når ett börsvärde på 17 miljarder

Genombrott i lönsamheten för Adverty

Divio växlar upp, siktar på att bli ledande PaaS-plattform i Europa

Obducat-aktien rusar över 300 procent efter avtal på 115 miljoner kronor

Två aktier som kan tiodubblas i pris

Stark köprekommendation för Paradox-aktien från Dagens industri

Sex intressanta kommande börsnoteringar under våren 2026

Munters-aktien har nästan dubblerats på ett år, Di tar hem vinsten

Yubico i samarbete med OpenAI, lanserar skräddarsydda säkerhetsnycklar för AI-användare

-

Nyheter2 månader sedan

Nyheter2 månader sedanBure, i praktiken en investering i Mycronic, köp säger Richard Bråse

-

Nyheter1 månad sedan

Nyheter1 månad sedanKraftigt bakslag för Diamyd, fas 3-studie når inte effektmål

-

Nyheter2 månader sedan

Nyheter2 månader sedanFem uppköpskandidater bland småbolagen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTvå aktier som kan tiodubblas i pris

-

Nyheter1 månad sedan

Nyheter1 månad sedanSweco-aktien faller på rädsla för AI och Irankrig, Dagens industri säger köp

-

Nyheter2 månader sedan

Nyheter2 månader sedanViktiga studiedata väntas för Diamyd Medical i slutet av mars

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanStark köprekommendation för Paradox-aktien från Dagens industri

-

Nyheter2 månader sedan

Nyheter2 månader sedanHanza är en kursraket, nu är det dags att sälja aktien