Nyheter

En andra budgivare gör entré och vill köpa Sensidose

Sensidose har utvecklat ett system för individualiserad dosering av tabletter, en medicinsk behandling med hjälp av en för patienten förprogrammerad doseringsapparat.

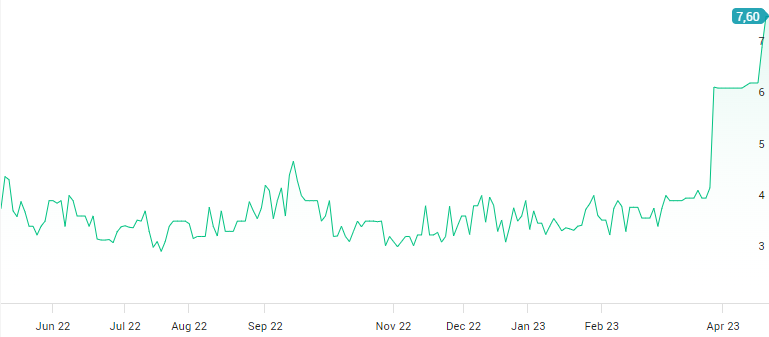

För ett knappt år sedan noterades Sensidose på Spotlight till 5,35 kronor per aktie. För en månad sedan lade Navamedic, som är noterat på Oslobörsen, ett bud på 6,27 kronor per aktie som Sensidose styrelse rekommenderade. Men nu har en budstrid inletts, EQL Pharma, som är noterat på Spotlight, har nu lagt ett högre bud på Sensidose, 7,60 kronor per aktie. EQL Pharma har dessutom igår och i förrgår köpt 7,6 procent av aktierna i Sensidose.

Aktieägarna i Sensidose får verkligen vara glada.

Affärsvärlden tar bort sin köprekommendation på EQL Pharma

För en månad sedan gav Affärsvärlden en köprekommendation till EQL Pharma-aktien, men tidningen är inte övertygad om att förvärvet av Sensidose är bra för EQL Pharma och sänker därför rekommendationen till neutral.

”På sikt kan förvärvet visa sig vara helt rätt, men bevisbördan ligger nu på EQL. Givet att budet går igenom förstås. Affärsvärlden ser det inte som konstigt att EQL belånar sig en del. Men det är så klart skillnad på att köpa redan lönsamma tillgångar mot att som nu köpa en förlustverksamhet. Affärsvärlden väljer härmed att ändra rådet för EQL Pharma till neutral”

Uppdatering: Navamedic höjer sitt bud

Den 22 april meddelade Navamedic att de har ingått avtal om förvärv av 56,7 procent av aktierna i Sensidose och att man höjer budet till 8 kronor. Aktieägare som tackat ja till 6,27 kronor behöver inte göra något utan följer med till det nya priset. Navamedic förlänger accepttiden för erbjudandet till 8 maj.

Frågan är vad som händer nu, kommer EQL Pharma att höja sitt bud eller accepterar man Navamedics bud och gör en snabb vinst på aktierna man precis har köpt via marknaden? Om EQL accepterar, då borde rimligen Affärsvärlden åter ändra sin rekommendation gällande EQL till köp.

Uppdatering: EQL Pharma höjer sitt bud

Morgonen den 24 april kontrade EQL Pharma genom att höja sitt bud till 8,40 kronor per aktie.

Uppdatering: Navamedic bjuder 0,38 kronor per teckningsoption TO1

På kvällen den 25 april erbjöd Navamedic 0,38 kronor per teckningsoption TO 1. Tidigare har budgivarna bara sagt att innehavarna kommer att behandlas skäligt. Navamedic har köpt 205 580 teckningsoptioner av serie TO 1, vilket är 9,1 % av dessa teckningsoptioner. Lösenkursen på teckningsoptionerna av serie TO 1 är 9 kronor. Navamedic förlänger acceptperioden till den 15 maj 2023.

Uppdatering: EQL Pharma lägger ett högre bud på teckningsoptionerna, Navamedic kontrade

I början av handelsdagen den 26 april så lade EQL Pharma ett bud på teckningsoptionerna av serie TO 1 på 0,50 kronor.

Några timmar efter EQL Pharma lade sitt bud på teckningsoptionerna så höjde Navamedic sitt bud till 0,60 kr.

Uppdatering: Navamedic höjer till 8,50 kronor

Navamedic höjde den 10 maj sitt bud till 8,50 kronor per aktie. Navamedic äger 57,94 procent av aktierna i Sensidose och 426 577 teckningsoptioner och betonar att man därför kommer att ha ett ägande på över 50 procent även om alla teckningsoptioner används.

Uppdatering: EQL Pharma ger sig, säljer allt

Den 17 maj meddelade EQL Pharma att de ger upp striden om Sensidose och säljer de aktier och teckningsoptioner man har förvärvat, motsvarande 13,20 procent. Man säljer till högre pris än man köpte.

Efter en lång period i motvind har vätgasspecialisten Plug Power åter fått investerarnas förtroende skriver Barrons. Aktien nådde under måndagen ett nytt 52-veckorshögsta på 4,58 dollar. Vätgasföretaget Plug Power är en av årets stora kursraketer på Wall Street.

Bara den senaste veckan har aktien rusat i höjden, drivet av positiva nyheter och stigande optimism kring bolagets framtid inom grön energi.

Framgångar i Europa tände gnistan

Uppgången tog fart när Plug Power meddelade att man levererat sin första 10-megawatts GenEco-elektrolysanläggning till det portugisiska energibolaget Galp. Tekniken gör det möjligt att producera vätgas genom att spjälka vatten med elektricitet – helt utan utsläpp av koldioxid, förutsatt att elen kommer från förnybara källor.

Leveransen ses som ett viktigt steg i att bevisa Plug Powers kommersiella potential efter år av förluster och fördröjningar i projekt.

Analytiker höjer målen – och marknaden svarar

Aktien fick ytterligare kraft när analytikern Amit Dayal på H.C. Wainwright höjde sin riktkurs från 3 till 7 dollar. Hans prognos är att Plug Powers intäkter kan nå 11 miljarder dollar år 2035, en rejäl höjning från tidigare prognos på 7 miljarder.

En volatil resa, men med nytt självförtroende

Trots kurslyftet är Plug Power fortfarande ett förlustbolag. En stor del av aktierna i bolaget är också blankade, vilket dock ger extra kraft uppåt när många blankare försöker köpa tillbaka aktier samtidigt.

Svenska medicinteknikbolaget SciBase har tagit ett stort kliv ut på den internationella scenen. Genom ett nytt strategiskt samarbete med amerikanska Castle Biosciences stärker bolaget sin position inom dermatologisk diagnostik – och får samtidigt in en ny storägare.

– Att Castle inte bara samarbetar med oss utan också investerar tungt är en stark bekräftelse på värdet av vår teknologi, säger vd Pia Renaudin.

SciBase ligger bakom Nevisense, en banbrytande, icke-invasiv metod som med hjälp av AI kan analysera hudens cellstruktur och upptäcka förändringar innan de blir synliga för blotta ögat. Teknologin används i dag på över 500 kliniker världen över och har utfört mer än 300 000 hudcancertester.

AI möter dermatologi

Behovet av precisa diagnostiska verktyg ökar snabbt – både för hudcancer och för vanliga hudsjukdomar som atopiskt eksem. Nevisense ger läkare möjlighet att ställa tidigare och säkrare diagnoser och används även inom forskning, läkemedelsutveckling och kosmetisk testning.

– Vi ser ett stort behov i den amerikanska sjukvården och vårt mål är att göra Nevisense till en självklar del av dermatologers verktygslåda, säger Renaudin.

Strategiskt lyft

Samarbetet med Castle Biosciences, en ledande aktör inom dermatologi i USA, ska nu leda till utveckling av nya tester – bland annat för att kunna förutsäga skov vid atopisk dermatit. Castle gick också in som storägare genom en riktad emission på cirka 30 miljoner kronor, varav 19 miljoner kom från den amerikanska partnern.

– Emissionen stärker vår ägarbas och ger oss resurser att accelerera kommersialiseringen globalt, säger Renaudin.

På väg mot global expansion

Med godkännanden i både USA och Europa, starka partnerskap och växande klinisk användning står SciBase nu på tröskeln till sin nästa tillväxtfas.

– Vi har tekniken, vi har bevisen – och nu har vi momentum. Nästa steg är att skala upp internationellt, avslutar Pia Renaudin.

Bioteknikbolaget FluoGuide rapporterar positiva interimsresultat från en oberoende studie av sin fluorescensmarkör FG001 vid kirurgi av meningiom och lågt gradiga gliom. Resultaten presenterades vid neurokirurgkonferensen EANS i Wien.

I studien visade samtliga tio meningiompatienter tydlig fluorescens i tumören, vilket gav 100 % känslighet för upptäckt av tumörvävnad. Samtliga operationer resulterade i komplett borttagning enligt MR.

Även i gruppen med lågt gradiga gliom sågs fluorescens hos nio av tio patienter – ett lovande resultat i en tumörtyp som ofta är svår att identifiera under kirurgi.

”Det finns ett stort behov av bättre visualisering vid dessa operationer, och våra data är mycket uppmuntrande,” säger studiens huvudprövare Dr. Jane Skjøth-Rasmussen.

FluoGuide utvecklar FG001 för att hjälpa kirurger att mer exakt avlägsna tumörer och minska risken för återfall. Bolaget är noterat på Nasdaq First North under tickern FLUO.

Plug Power rusar, vätgasbolaget når nytt årshögsta efter oväntad comeback

Svensk hudteknik tar plats i USA, SciBase växlar upp med strategiskt partnerskap

FluoGuide visar lovande resultat i hjärntumörstudie

Electrolux Professional har alla ingredienser för en långsiktig börsvinnare anser Richard Bråse

Guard Therapeutics stärker bilden av njurskydd med nya positiva data

Zenicor integrerar avancerad AI för arytmidiagnostik

CLS finansierat till break-even skriver Redeye

Katastrofal start för noteringen av Norden Estates

Komplett samstämmighet, man ska teckna Verisures IPO

En ny tillväxtresa väntar för Thule

-

Nyheter1 månad sedan

Nyheter1 månad sedanCLS får FDA-godkännandet som fördubblar den adresserbara marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanZenicor integrerar avancerad AI för arytmidiagnostik

-

Nyheter2 månader sedan

Nyheter2 månader sedanMillicom ingår strategiskt avtal för verksamheten i Colombia

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanCLS finansierat till break-even skriver Redeye

-

Nyheter2 månader sedan

Nyheter2 månader sedanNästan allting som Xoma inlett och gett prognos om är nu nedlagt

-

Nyheter2 månader sedan

Nyheter2 månader sedanMatthew Karch köper stor post aktier i Embracer efter rapportraset

-

Nyheter1 månad sedan

Nyheter1 månad sedanLåg värdering och andra faktorer talar för Essity-aktien, Dagens industri ger en köprekommendation

-

Nyheter2 månader sedan

Nyheter2 månader sedanNovo Nordisk får FDA-godkännande, Wegovy blir första GLP-1-läkemedel mot MASH