Nyheter

Genetic Analysis positionerar sig för lönsam tillväxt på en snabbt växande marknad

Det norska diagnostikbolaget Genetic Analysis AS (GEAN) är ett bolag som lyckats positionera sig i skärningspunkten mellan medicinsk innovation och en av vår tids mest spännande tillväxtmarknader – mikrobiomdiagnostik. Enligt en färsk analys från Analyst Group, som publicerades i början av juni, har bolaget potential att växa med en imponerande CAGR om 39 % under perioden 2024–2028.

Detta är ett tydligt tecken på att Genetic Analysis inte bara är ett forskningsbolag – utan ett framtida tillväxtcase att hålla ögonen på.

GA-map – Plattformen som standardiserar framtidens diagnostik

I centrum för Genetic Analysis framgång står deras egenutvecklade plattform GA-map, vilken möjliggör standardiserad analys av tarmflorans sammansättning. Det är ett område där både forskningsintresset och den kommersiella potentialen växer snabbt – inte minst inom kroniska sjukdomar, IBS och autoimmuna tillstånd.

Det som särskiljer GA-map är att plattformen redan är kommersialiserad, CE-märkt och används globalt. Med andra ord befinner sig bolaget i en mer mogen fas än många andra inom microbiome-fältet, vilket innebär ett försprång på en marknad där tillförlitlighet och regulatorisk status är avgörande.

Lansering i Kina – En game changer

En viktig katalysator för bolagets framtida tillväxt är lanseringen av ett konsumenttest i Kina, i samarbete med det kinesiska bolaget Thalys. Affärsmodellen bygger på att Genetic Analysis levererar reagenskit, vilket öppnar för skalbar och återkommande intäktsström. Analyst Group framhåller att denna lansering innebär ett tydligt uppsving i det finansiella scenariot, och har därför höjt sin värdering i basscenariot från NOK 1,00 till NOK 1,09 per aktie.

Detta trots ett något svagare Q1-resultat än förväntat – där försäljningen landade på NOK 2,4 miljoner – vilket dock förklaras av bolagets tidiga kommersialiseringsfas och historiska fluktuationer mellan kvartal.

Stark marginal och sänkt kostnadsbas

Det mest positiva i Q1-rapporten var dock inte försäljningen utan lönsamhetsutvecklingen. Bruttomarginalen steg till hela 84 % (jämfört med 77 % föregående år), och bolaget har minskat sina rörelsekostnader med 17 %, vilket resulterade i ett förbättrat EBITDA-resultat. Dessa faktorer indikerar att bolaget bygger en stabil finansiell grund inför framtida skalning.

Attraktiv värdering med tydlig potential

Med ett börsvärde på cirka NOK 74 miljoner (vid kurs NOK 1,05 per 4 juni 2025) och ett starkt kassaläge efter kapitalanskaffningar, bedömer Analyst Group att den finansiella risken har minskat betydligt. Deras uppdaterade värderingsintervall visar på fortsatt potential:

- Bear case: NOK 0,39 per aktie

- Base case: NOK 1,09 per aktie

- Bull case: NOK 1,66 per aktie

Detta tyder på att nuvarande kurs speglar ett konservativt scenario – och lämnar god uppsida för investerare som tror på bolagets långsiktiga strategi.

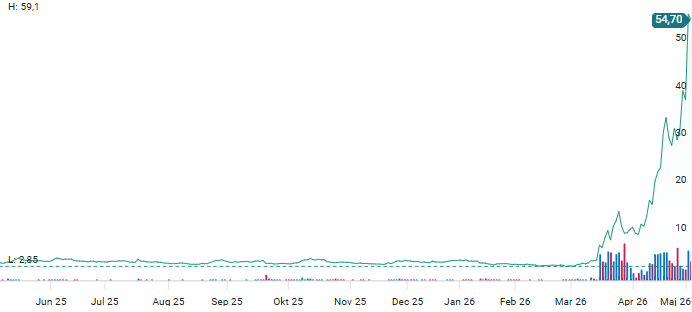

Sivers Semiconductors aktiekurs har i år stigit mot höjder som bolaget aldrig sett tidigare. Aktien toppade idag på 59 kronor och stängde sedan på 54,70 kronor, vilket ger ett börsvärde på strax över 17 miljarder kronor. Aktien har i år gått upp vilda 1330 procent, dvs över 14x.

Blankare har i flera omgångar spekulerat i att aktien ska vända ner men fått acceptera att stänga positioner med förlust. Det är dyrt att blanka aktien, Börsposten hör att räntan för att låna aktier idag var 30 procent.

Det hela känns inte helt rimligt, men när en svensk aktie plötsligt blir populär bland spekulativa investerare i USA då kan det hända saker.

Adverty visar tydliga tecken på ett genombrott i lönsamheten. I första kvartalet 2026 redovisar bolaget för första gången ett positivt EBITDA-resultat, trots att perioden normalt är säsongsmässigt svag.

Intäkterna ökade med 25 procent jämfört med samma period i fjol, samtidigt som EBITDA förbättrades till 0,3 MSEK från -2,8 MSEK. Utvecklingen drivs av en kombination av stark efterfrågan och en mer kostnadseffektiv affärsmodell.

Kraftigt förbättrade marginaler

Bruttomarginalen stärktes till 47 procent, den högsta nivån i bolagets historia. En avgörande faktor bakom förbättringen är kraftigt sänkta serverkostnader, som minskat från 29 till 9 procent av intäkterna i dollar.

Bakom effektiviseringen ligger tekniska optimeringar som genomfördes under 2025. Dessa har lagt grunden för en mer skalbar infrastruktur, där ökade volymer i högre grad slår igenom på resultatet.

Samtidigt minskade rörelsekostnaderna med 27 procent, vilket ytterligare understryker den operativa hävstången i affärsmodellen.

Tillväxt som omvandlas till lönsamhet

Bruttoresultatet mer än fördubblades till 3,85 MSEK, och enligt vd Jonas Söderqvist är det ett tydligt kvitto på att bolagets strategi börjar ge effekt.

Den starka starten på kvartalet, där den dagliga intjäningen överträffade tidigare kommunicerade tillväxtnivåer, bidrog i hög grad till utfallet.

Samtidigt fortsätter bolaget att arbeta med kostnadsdisciplin och ytterligare optimeringar av infrastrukturen, något som väntas stärka marginalerna ytterligare framöver.

Resultatet tyngs fortsatt av avskrivningar

Trots det positiva EBITDA-resultatet påverkas nettoresultatet fortfarande av höga avskrivningar kopplade till tidigare investeringar. Enligt bolaget är 2026 det sista året med denna nivå, vilket innebär att resultatet kan förbättras markant från 2027.

Parallellt amorterar bolaget på sina lån, vilket gradvis minskar räntekostnaderna och stärker balansräkningen.

Fokus på skalning och nya intäktsben

Framåt ligger fokus på att bibehålla marginalerna och skala den programmatiska affären. Ett centralt initiativ är fortsatt yieldoptimering, att maximera värdet av befintligt annonsutrymme.

Bolaget har också intensifierat satsningen på webb, som kompletterar det befintliga erbjudandet inom in-game advertising för mobilspel. Därtill utvärderas möjligheten att skapa en ny marknadsplats för unikt annonslager och format, vilket kan öppna för ytterligare tillväxt.

Stark start på andra kvartalet

Utvecklingen ser ut att fortsätta även in i andra kvartalet. Enligt bolaget ligger den dagliga intjäningen fortsatt över nivåerna från motsvarande period i fjol, 34 dagar in i kvartalet.

Sammantaget pekar rapporten på ett bolag som tagit ett tydligt steg mot uthållig lönsamhet, med förbättrad kostnadsstruktur, stigande marginaler och fortsatt tillväxt.

Molnplattformbolaget Divio går in i 2026 med stärkt självförtroende och tydligare kommersiellt fokus. Enligt vd Jon Levin markerar året ett skifte, från stabila framsteg till en högre och mer konsekvent nivå i genomförandet.

Under det första kvartalet har bolaget fått kvitto på sin nya go-to-market-strategi, där digitala byråer står i centrum. Strategin bygger på att byråer inte bara fungerar som kunder, utan även som partners som driver vidare användning av plattformen. I Europa finns uppskattningsvis 150 000 digitala byråer, en marknad som Divio menar är både stor och underexploaterad.

– Vi ser tydliga tecken på att strategin fungerar. Antalet byråer på plattformen ökar och projekten blir både fler och mer komplexa, skriver vd:n i kvartalsrapporten.

Tidiga intäkter – men ännu ingen MRR-acceleration

Trots att den nya distributionsmodellen visar lovande tecken har det ännu inte slagit igenom i bolagets återkommande intäkter (MRR), som fortsatt är det viktigaste nyckeltalet. Fokus framåt ligger därför på att öka tempot i den kommersiella exekveringen.

De intäkter som genereras från den nya strategin är än så länge begränsade, men följer samma mönster som övriga affären, återkommande, med hög kundlojalitet och god förutsägbarhet. Det skapar enligt bolaget en stabil grund för framtida skalning.

Teknisk utveckling med AI-stöd

Parallellt med den kommersiella satsningen utvecklas plattformen vidare under ledning av nya teknikchefen Ralf Brändli. Fokus ligger på förbättrad användarupplevelse, tydligare prismodeller och bredare kompatibilitet, utan att förändra den grundläggande arkitekturen.

Med en stabil teknisk bas och ökat inslag av AI i utvecklingsarbetet menar bolaget att man nu kan röra sig snabbare än tidigare, både i tempo och innovationsdjup.

Ambitionen är tydlig, att bli den ledande PaaS-plattformen på sin marknad.

Ökad finansiell disciplin

Även internt har förändringar genomförts. Under finanschef Niklas Koresaars ledning har bolaget stärkt sin finansiella styrning, med förbättrad prognostisering, tydligare KPI-uppföljning och skarpare extern kommunikation. Samtidigt har administrativa kostnader börjat kapas för att frigöra resurser till försäljning och produktutveckling.

Organisationen har dessutom delvis förnyats, med nya kompetenser och ökad energi som följd.

Geopolitiska trender gynnar europeiska aktörer

Divio ser också att externa faktorer spelar bolaget i händerna. Ökade geopolitiska spänningar och mer komplexa regelverk gör datalagring och jurisdiktion till strategiska frågor för många företag.

Här anser sig Divio ha en fördel. Plattformen möjliggör flexibel hantering av data mellan regioner, inklusive EU och Schweiz, vilket möter en växande efterfrågan på kontroll och oberoende. Samtidigt domineras marknaden av amerikanska aktörer , något som öppnar för europeiska alternativ.

Väg mot lönsamhet

Sammanfattningsvis beskriver vd:n ett bolag i bättre form än tidigare. Affärsmodellen anses nu validerad och vägen mot lönsamhet tydligare, även om den ännu inte är nådd.

– Vi går in i nästa fas med starkt momentum, en fokuserad strategi och marknadstrender som stödjer oss, skriver Jon Levin.

Nästa steg blir att skala upp försäljningen och omvandla tidiga framgångar till uthållig tillväxt.

Sivers Semiconductors når ett börsvärde på 17 miljarder

Genombrott i lönsamheten för Adverty

Divio växlar upp, siktar på att bli ledande PaaS-plattform i Europa

Obducat-aktien rusar över 300 procent efter avtal på 115 miljoner kronor

Den tysta superaktien Assa Abloy

Två aktier som kan tiodubblas i pris

Stark köprekommendation för Paradox-aktien från Dagens industri

Sex intressanta kommande börsnoteringar under våren 2026

Munters-aktien har nästan dubblerats på ett år, Di tar hem vinsten

Yubico i samarbete med OpenAI, lanserar skräddarsydda säkerhetsnycklar för AI-användare

-

Nyheter2 månader sedan

Nyheter2 månader sedanBure, i praktiken en investering i Mycronic, köp säger Richard Bråse

-

Nyheter1 månad sedan

Nyheter1 månad sedanKraftigt bakslag för Diamyd, fas 3-studie når inte effektmål

-

Nyheter2 månader sedan

Nyheter2 månader sedanFem uppköpskandidater bland småbolagen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTvå aktier som kan tiodubblas i pris

-

Nyheter1 månad sedan

Nyheter1 månad sedanSweco-aktien faller på rädsla för AI och Irankrig, Dagens industri säger köp

-

Nyheter2 månader sedan

Nyheter2 månader sedanViktiga studiedata väntas för Diamyd Medical i slutet av mars

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanStark köprekommendation för Paradox-aktien från Dagens industri

-

Nyheter2 månader sedan

Nyheter2 månader sedanHanza är en kursraket, nu är det dags att sälja aktien