Nyheter

DUG Foodtech vill se en potatisrevolution

Potatis i kaffet? Ja, självklart, om du frågar DUG Foodtechs vd Helene Nielsen. Efter att ha analyserat marknaden, uppgraderat receptet och med helt ny design, står det börsnoterade foodtech-bolaget inför en omstart.

– Nu kommer vi på allvar börja ta marknadsandelar i segmentet med växtbaserade mjölkliknande drycker, säger hon.

Sedan Helene Nielsen tillträdde som vd i slutet av förra året har fokus varit att lägga grunden till bättre lönsamhet och effektivitet.

– Potatis är en genial bas. På sikt vill vi bli ett heltäckande livsmedelsföretag med många olika produkter, säger hon. Nu nylanseras potatisdrycken DUG som är patenterad och det enda potatisbaserade alternativet på marknaden. Teknologin finns, men bolaget ska växla upp och även bli en försäljningsorganisation.

Vad är det för fördelar med potatis?

– DUG är allergivänlig, vilket innebär att den är fri från laktos, gluten, soja, nötter och såklart mjölk. Sockerhalten är låg och den har en neutral smak till skillnad från många andra växtbaserade drycker. Helene Nielsen berättar att de har börjat att sälja till kommuner, skolor, hotell, och restauranger, som i allt större utsträckning byter till växtbaserad och allergivänliga livsmedel i de måltider de serverar.

– Potatisens egenskaper gör att den passar mycket bra i såväl dryck som matlagning. Den är dessutom ett av de mest hållbara alternativen på marknaden med lågt klimatavtryck, säger hon.

Potatis kräver inte mycket vatten – hela 96 procent mindre vattenåtgång jämfört med exempelvis mandel. Att odla potatis är dessutom dubbelt så effektivt som havre sett till markanvändning, och jämfört med komjölk har potatisdryck 69 procent lägre klimatpåverkan. En annan fördel med potatis är tillgängligheten – vilket gör det lätt att skala upp verksamheten.

– Den växer i hela världen, det är en kort produktionsprocess och blir inga restprodukter. I princip skulle man kunna ha en potatisdrycksfabrik i varje land.

DUG har den senaste tiden etablerats på flera nya marknader, senast i Tjeckien, Slovakien, Polen och Tyskland. Planen är att lansera varumärket på ytterligare minst fem till tio europeiska marknader under året. Parallellt fortsätter utvecklingen av nya produkter inom bland annat mejeri, matlagning och glass, och i framtiden kan produktportföljen även komma att utvidgas med vegetabiliska köttalternativ.

Hur ser marknaden ut?

– Det är en stor efterfrågan på växtbaserade produkter med hög kvalitet. Vi ser också ett intresse från Asien i takt med den växande kaffekulturen där, säger hon.

– Med vår starka patentportfölj och starkare relationer med distributörer och kunder ser jag möjlighet att nå vårt finansiella mål på en omsättning över 80 miljoner kronor år 2025.

Medicinteknikbolaget Surgical Science har haft ett turbulent år. Efter att Dagens industri i fjol gav aktien ett köpråd steg kursen med hela 60 procent, men framgången blev kortvarig. En vinstvarning i augusti utlöste ett ras på 28 procent samma dag, och sedan dess har nedgången fortsatt.

Den nye vd:n Tom Englund, som tog över efter uppskattade Gisli Hennermark, har därmed fått en tuff start. Bolaget befinner sig nu i en förtroendekris, tyngt av svag utveckling i utbildningssegmentet, särskilt i USA där kunderna hållit hårdare i investeringarna. Även licensförsäljningen och OEM-verksamheten har backat, och den svaga dollarn har förvärrat läget.

Trots detta ser Di:s analytiker Mikael Olsson nu en möjlighet. Med ett lågt rörelsevärde (ev/ebit) på omkring 13 för 2026 och runt 10 för 2027, framstår aktien som attraktivt värderad.

Om bolaget övertygar marknaden om att tillväxt åter är möjlig, då kan kursen ta fart igen.

Surgical Science-aktien stängde på 84,50 kronor i fredags.

AstraZeneca och Daiichi Sankyo presenterar de starkaste överlevnadsdata som hittills uppnåtts för patienter med metastaserande trippelnegativ bröstcancer utan möjlighet till immunterapi.

AstraZenecas och Daiichi Sankyos läkemedel Datroway (datopotamab deruxtecan) har i en fas III-studie visat en förbättrad medianöverlevnad på fem månader jämfört med standardbehandling med cellgifter för patienter med metastaserande trippelnegativ bröstcancer (TNBC) som inte är aktuella för immunterapi. Resultaten, som presenterades under den pågående ESMO-kongressen i Berlin, markerar första gången en behandling i denna patientgrupp visat en signifikant överlevnadsfördel gentemot kemoterapi.

I den globala studien TROPION-Breast02 uppnådde Datroway både de primära målen – total överlevnad (OS) och progressionsfri överlevnad (PFS). Patienterna som fick Datroway levde i median 23,7 månader, jämfört med 18,7 månader för dem som fick cellgifter (hazard ratio 0,79; p=0,0291). Dessutom minskade risken för sjukdomsprogression eller död med 43 procent (HR 0,57; p<0,0001).

”Datroway förlängde patienternas liv och nästan fördubblade tiden utan sjukdomsprogression – ett mycket betydelsefullt resultat för en patientgrupp med få behandlingsalternativ”, säger Rebecca Dent, professor vid National Cancer Centre Singapore och studiens huvudprövare.

Ny behandlingsstandard i sikte

Trippelnegativ bröstcancer är en särskilt aggressiv cancerform som saknar hormon- och HER2-receptorer, vilket gör den svårbehandlad. För patienter som inte kan få immunterapi – uppskattningsvis omkring 70 procent av dem med metastaserande TNBC – har cellgifter hittills varit förstahandsvalet.

”För första gången ser vi ett alternativ till kemoterapi som både bromsar sjukdomsförloppet och förlänger livet”, säger Susan Galbraith, chef för onkologisk forskning vid AstraZeneca. ”Det stärker också vår tro på Datroways potential i kombination med immunterapin Imfinzi.”

Även Daiichi Sankyos forskningschef Ken Takeshita beskriver resultaten som ett genombrott:

”Datroway har potential att ersätta traditionell kemoterapi i denna svåra behandlingssituation och påtagligt förbättra överlevnaden för patienterna.”

Läkemedel med avancerad teknik

Datroway är en så kallad TROP2-riktad antikropp-läkemedelskonstruktion (ADC), utvecklad med Daiichi Sankyos egen DXd-teknologi. Läkemedlet är redan godkänt i flera länder för vissa typer av bröst- och lungcancer, och utvärderas nu i över 20 kliniska studier inom flera tumörtyper.

Vid sidan av TROPION-Breast02-studien pågår ytterligare tre fas III-prövningar av Datroway inom bröstcancer, både som ensam behandling och i kombination med AstraZenecas immunterapi Imfinzi (durvalumab).

De nya resultaten stärker AstraZenecas ställning som en av de ledande aktörerna inom onkologi. Bolaget har som mål att långsiktigt förändra behandlingsparadigmet för bröstcancer och ”på sikt eliminera cancer som dödsorsak”, enligt företaget.

Dagens industris analytiker Robert Andersson har gjort en grävt sig ner i Karnell för Veckans aktie-analysen. Han lyfter fram att trots att noteringen gjordes under ett svagt börsår så har 7000 aktieägare hittat till företaget, men att bolaget bara följs av en analytiker. Resan på börsen har varit bra, trots att 2024 bjöd på vissa utmaningar.

Modellen för att skapa en framgångsrik serieförvärvare kan se enkel ut. Men att göra det framgångsrikt är svårare, vilket flera av noteringarna kring 2021 bevisar skriver Di i analysen. Här ser dock Karnell ut att ha knäckt koden. Bolaget fokuserar på industriteknikbolag inom två kategorier, nischproducenter och produktbolag.

”Nischproduktion handlar om allt från spackel och fogmassor till finmekanik och bland produktbolagen återfinns allt mellan gatubelysning och snöplogar. Inriktningen på bolag med egna produkter känns igen från branschkollegan Lagercrantz, där Karnells vd, Petter Moldenius, har ett förflutet.”

Analysen mynnar ut i en köprekommendation till medelrisk. Bolaget har goda förutsättningar för tillväxt, har uppvärdeingspotential och grundare som är kvar som aktiva ägare.

Hur mycket uppsida man ser på ett års sikt beror på. Uppsidan är 12 procent, motsvarande en riktkurs på 64 kronor, om man exkluderar själva kärnan i Karnells värdeskapande, förvärv. Men då missar själva poängen med bolaget. ”Om bolaget använder sina kassaflöden och sin starka balansräkning, upp till 2,5 gånger ebitda, för att fortsätta sin förvärvsresa till ett genomsnittligt förvärvspris om sju gånger rörelseresultatet kan uppsidan i ett mer optimistiskt scenario växa till hela 30 procent.”

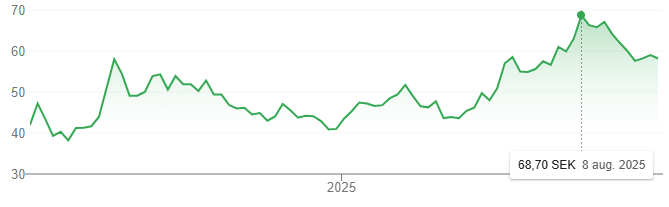

Karnell-aktien stängde på 58,20 kronor i fredags.

Surgical Science, efter kursraset är det nu köpläge

AstraZeneca visar genombrottsresultat för Datroway vid svår bröstcancer

Serieförvärvaren Karnell får en köprekommendation av Di i Veckans aktie-analysen

Värmepumpen är nu den mest sålda uppvärmningslösningen i Tyskland, men osäkerhet består

Zenicor One ska användas för 1600 patienter på sju svenska sjukhus

Lovande resultat för CLS laserbehandling vid hjärntumör, ökad överlevnad jämfört med öppen kirurgi

CLS finansierat till break-even skriver Redeye

Komplett samstämmighet, man ska teckna Verisures IPO

Warren Buffetts Japan-satsning nu värd över 30 miljarder dollar

Katastrofal start för noteringen av Norden Estates

-

Nyheter2 månader sedan

Nyheter2 månader sedanCLS får FDA-godkännandet som fördubblar den adresserbara marknaden

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLovande resultat för CLS laserbehandling vid hjärntumör, ökad överlevnad jämfört med öppen kirurgi

-

Nyheter1 månad sedan

Nyheter1 månad sedanZenicor integrerar avancerad AI för arytmidiagnostik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCLS finansierat till break-even skriver Redeye

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKomplett samstämmighet, man ska teckna Verisures IPO

-

Nyheter2 månader sedan

Nyheter2 månader sedanLåg värdering och andra faktorer talar för Essity-aktien, Dagens industri ger en köprekommendation

-

Nyheter2 månader sedan

Nyheter2 månader sedanAstraZeneca, Ericsson, Saab, SEB och Wallenberg Investments startar bolaget Sferical AI

-

Nyheter2 månader sedan

Nyheter2 månader sedanAstraZenecas Baxdrostat visar lovande resultat mot svårbehandlat högt blodtryck