Nyheter

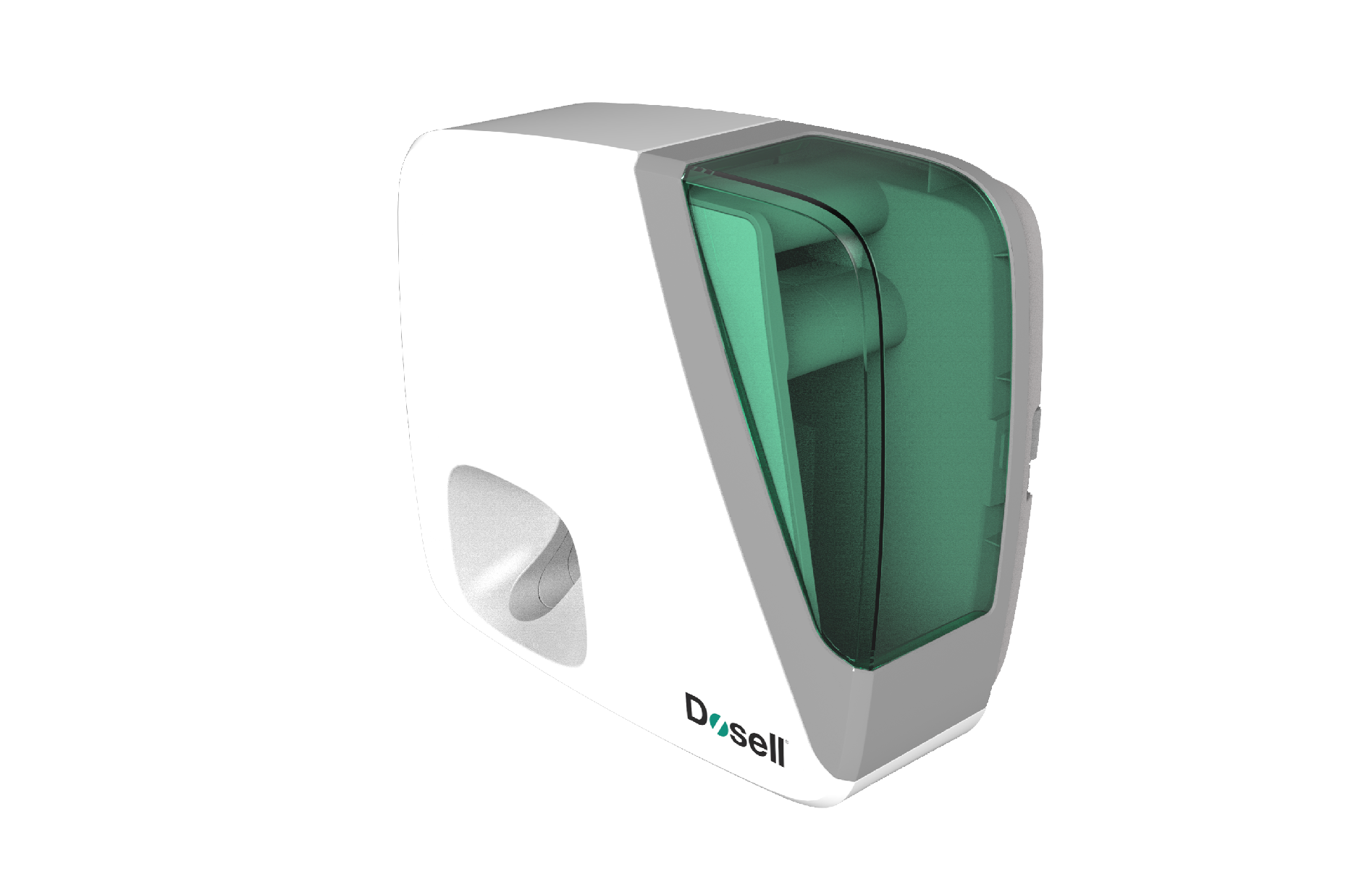

iZafe Group tecknar exklusivt avtal om att sälja 1 000 Dosell årligen

iZafe Group har tecknat ett exklusivt samarbetsavtal med IVE Ventures för rättigheten att exklusivt sälja och marknadsföra läkemedelsroboten Dosell i Nederländerna. IVE har förbundit sig att köpa minst 1 000 Dosell årligen under en treårsperiod för att behålla exklusiviteten. Det totala värdet för köp av hårdvara och licensintäkter uppgår sammantaget till 16 miljoner kronor under de första tre åren för att därefter generera en återkommande licensintäkt på minst 6 miljoner kronor årligen.

IVE gör en initial beställning på 1 000 Dosell och har sedan ett minimiåtagande om 1 000 Dosell per år för att bibehålla exklusiviteten för Nederländerna.

IVE erbjuder en rad uppkopplade hälsotjänster sedan 2014. Under de senaste åren har IVE utökat sin portfölj med produkter från Teltonika, Vayyar, Vivago, Eview och Withings. IVE har valt att ta in Dosell för att utöka sin portfölj med en uppkopplad medicinapprat. Genom att kunna distribuera Dosell kan IVE bättre stödja sina befintliga vård- och larmcentralskunder i Nederländerna med en pålitlig och bevisad säker medicineringslösning. IVE siktar på att kommersiellt lansera Dosell på den nederländska marknaden under andra kvartalet 2023.

”Det här avtalet är ytterligare ett stort steg framåt för IVE. Vi har utvärderat marknaden för att tillhandahålla säker och pålitlig läkemedelsdispensering under de senaste 24 månaderna. När vi träffade Dosell insåg vi snabbt att de delar samma vision att tillhandahålla pålitliga uppkopplade hälsolösningar. Den korta integrationstiden för marknadsintroduktion, som bara varade i 8 veckor, befäster vår övertygelse om att vårt delade DNA kommer att tillåta oss att agera och reagera agilt på de utmaningar som sjukvårdsindustrin står inför idag. Dosell täcker en viktig del av vår uppkopplade hälsoportfölj, vilket gör att vi kan uppfylla vårt uppdrag: att hålla våra nära och kära oberoende och trygga på det enklaste, säkraste och mest ekonomiska sättet.” Säger Martijn Van Bree, VD för IVE Ventures.

”I samband med att vi har lanserat en konsumentversion av vår läkemedelsrobot Dosell har vi fått stor efterfrågan internationellt. Jag är väldigt glad att vi når denna viktiga milstolpe. Att komma in på den nederländska marknaden som är den marknaden som har kommit längst kring att paketera medicin på dospåsar, är ett genombrott för iZafe. Att IVE dessutom väljer att satsa stort på vår läkemedelsrobot Dosell efter att ha granskat alla konkurrenter på marknaden är även det ett styrkebesked som visar att Dosell har stor potential att lyckas internationellt.” säger Anders Segerström, VD iZafe Group.

Dagens industri har idag publicerat ett analys på Paradox Interactive med en tydlig köprekommendation. På lite sikt kan aktien dubblas och då bolaget numera har en lägre kostnadsbas så kan företaget bli en riktig utdelningsmaskin.

Paradox handlas till rekordlåga multiplar, samtidigt som bolagets spelarbas är enormt lojal och spelarna lägger varje år mer tid på företagets spel än de gjorde under föregående år skriver tidningens analytiker Mikael Olsson. För tio år sedan hade företaget drygt 50 tusen samtidiga spelare och idag är det drygt 175 tusen. Vid större spelsläpp sticker siffran rakt upp, men kommer sedan ner igen. Poängen är att den långsiktiga trenden är stadigt ökande.

Paradox kan dela ut rejält med pengar och senare i år kan företaget även börja köpa tillbaka aktier. Paradox är även en uppköpskandidate.

”Men med hög underliggande lönsamhet, en huvudsakligen organisk tillväxt som drivare, och en stark ställning inom sin nisch, krävs inga extrema antaganden för att aktien skulle dubblas till 2030 och då handlas till 20 gånger rörelseresultatet.”

Paradox-aktien stängde på 129 kronor igår fredag.

Munters har fått en order på 2 miljarder kronor där man kommer att leverera en ny kylplattform som är specialutvecklad för utbyggnad av en AI-fabrik. Leveranserna förväntas påbörjas i början av 2027 och fortgå in i första kvartalet 2028.

Det är företagets affärsområde Data Center Technologies (DCT) som har fått en order från en colocation-leverantör av datacenter i USA. Ordern omfattar specialdesignade CDU:er (coolant distribution units) med hög kapacitet samt så kallade over-the-rack CRAHs (computer room air handlers).

Uttalanden från Munters

”Den snabba utvecklingen inom AI och högpresterande databehandling driver ett grundläggande behov av ny digital infrastruktur, vilket nu syns i en tydlig ökning av efterfrågan. Detta projekt visar att skräddarsydda och högeffektiva lösningar är en viktig kommersiell konkurrensfördel – och att vi kan skala dessa kundanpassningar i industriell skala. Det visar också på DCT:s förmåga att nå framgång i ett segment präglat av hård konkurrens och snabba teknologiska förändringar,” säger Klas Forsström, vd och koncernchef för Munters.

”Det här bekräftar våra kunders fortsatta förtroende för vår förmåga att stödja högdensitets-AI-fabriker med både luft- och vätskekylda lösningar. Här har vi skapat en innovativ och helt modulbaserad lösning som kyler hela AI-skiden – vilket gör det möjligt för vår kund att snabbt och i stor skala bygga AI-infrastruktur,” säger Stefan Aspman, affärsområdeschef DCT och Group Vice President på Munters.

Det dansk-svenska rymdbolaget GomSpace tar ett nytt steg inom försvars- och säkerhetssegmentet. Tillsammans med ukrainska STETMAN etablerar bolaget ett gemensamt bolag i Ukraina för att bygga upp landets egna satellitkommunikationsförmåga.

Avtalet signerades under ett toppmöte mellan EU och Ukraina i Bryssel, i närvaro av representanter från bland annat European Commission Directorate-General for Enlargement and Eastern Neighbourhood och European Investment Bank.

Det nya samriskbolaget, UASAT, ska utveckla så kallade suveräna satellitkapaciteter, en strategisk tillgång i ett säkerhetspolitiskt läge där tillgång till oberoende kommunikationssystem blivit allt viktigare. Satsningen omfattar både civila och militära användningsområden.

En första satellit planeras att skjutas upp redan hösten 2026. Den ska fungera som ett teststeg och ge operativa erfarenheter inför en bredare utbyggnad av systemet.

Bakgrunden är de erfarenheter Ukraina gjort under kriget, där robust och oberoende kommunikation visat sig avgörande. Genom samarbetet kombineras ukrainsk fälterfarenhet med GomSpaces tekniska kunnande inom småsatelliter.

För GomSpace innebär initiativet en tydlig positionering mot nationella rymd- och försvarslösningar, ett område där efterfrågan ökat kraftigt i takt med ett försämrat säkerhetsläge i Europa. Projektet drivs inom bolagets affärsenhet för nationella och försvarsrelaterade lösningar.

Några finansiella detaljer kring satsningen offentliggörs inte, med hänvisning till säkerhetsaspekter.

Stark köprekommendation för Paradox-aktien från Dagens industri

Munters får order på 2 miljarder kronor för kylning av AI-datacenter

Rymdbolaget GomSpace etablerar bolag med ukrainska STETMAN för satellitkommunikation

Svenska Aerogel i europeiskt försvarsprojekt för nästa generations kamouflagelösningar

Front Ventures växlar upp i försvarssektorn, satsar på Ukraina och NATO-marknaden

Två aktier som kan tiodubblas i pris

Sweco-aktien faller på rädsla för AI och Irankrig, Dagens industri säger köp

Stark köprekommendation för Paradox-aktien från Dagens industri

En av börsens mest blankade aktier får en köprekommendation av Dagens industri

Sverige köper mobilt drönarskydd från Saab

-

Nyheter2 månader sedan

Nyheter2 månader sedanRichard Bråse – aktierna i Investor och Industrivärden är dead money

-

Nyheter2 månader sedan

Nyheter2 månader sedanBure, i praktiken en investering i Mycronic, köp säger Richard Bråse

-

Nyheter1 månad sedan

Nyheter1 månad sedanKraftigt bakslag för Diamyd, fas 3-studie når inte effektmål

-

Nyheter2 månader sedan

Nyheter2 månader sedanFem uppköpskandidater bland småbolagen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTvå aktier som kan tiodubblas i pris

-

Nyheter2 månader sedan

Nyheter2 månader sedanViktiga studiedata väntas för Diamyd Medical i slutet av mars

-

Nyheter2 månader sedan

Nyheter2 månader sedanIntervju med James van Geelen som skrev Substack-inlägget vilket fick världens börser på fall

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSweco-aktien faller på rädsla för AI och Irankrig, Dagens industri säger köp