Nyheter

Analytiker ser guldläge i Gold Town Games

Analyst Group inleder analysbevakning på Gold Town Games och ser ett guldläge med attraktiv risk-reward och motiverat värde på 2 kr för aktien i ett ”Base scenario”, men en möjlighet att prognoserna lämnar utrymme för upprevidering under kommande kvartal.

”Uppskalning av befintliga två spel, lansering av ytterligare ett och eventuellt tillkännagivande om en fjärde titel – allt detta ligger i korten för år 2021. Gold Town Games AB (”Gold Town Games” eller ”Bolaget”) har mycket på gång och med hänsyn till dagens bolagsvärde, samt tänkbara triggers, anser vi att aktien har en attraktiv risk–reward idag. I ett Base scenario estimeras försäljningen stiga till 15 MSEK år 2021 (+35 %) och därefter, utifrån de befintliga spelen, öka till 36 MSEK år 2023. Med hänsyn till att ytterligare spel förväntas tillkomma lämnar dessa prognoser utrymme för upprevidering under kommande kvartal. Baserat på en P/S-multipel på 2021 års försäljning erhålls ett motiverat värde per aktie om 2 kr i ett Base scenario.”

”Parallellt med uppskalningen av WHM och WFM ämnar Gold Town Games, via tidigare investering i spelstudion Sideline Labs, lansera ett amerikanskt fotbollsspel. Genom att ha fler speltitlar inom olika sporter blir Bolaget mindre säsongskänsliga och får en mer diversifierad intäktsbas. Likt tidigare spel är det Gold Town Games utvecklingsplattform W3XM som utgör grunden och själva ”motorn”. Att utveckla spel från samma plattform skapar korssynergier, där varje nytt spel hela tiden får bättre förutsättningar för att lyckas affärsmässigt.”

Rymdteknikbolaget GomSpace höjer sin prognos för 2025 efter ett starkt tredje kvartal och en fortsatt positiv trend genom året. Bolaget räknar nu med intäkter på mellan 420 och 450 miljoner kronor, vilket är över 100 miljoner kronor högre än den tidigare prognosen på 320–380 miljoner kronor. Samtidigt förväntas EBITDA-marginalen landa på 6–12 procent, jämfört med tidigare –2 till +10 procent.

Även den justerade EBITDA-marginalen stärks och väntas ligga mellan 7 och 13 procent. Bolaget upprepar dessutom sin bedömning att fritt kassaflöde blir positivt för helåret 2025.

Enligt GomSpace speglar uppjusteringen det starka genomförandet under årets första tre kvartal, drivet av en högre aktivitet än väntat samt en organisatorisk expansion för att möta den stora order som säkrades under andra kvartalet.

”Den uppgraderade prognosen understryker vår framgångsrika omställning och visar att vi nu står som en ledande aktör i den växande rymdsektorn,” skriver bolaget i pressmeddelandet.

Bolaget påpekar att ökade investeringar i nya kunder och avancerade rymdkapabiliteter, samt förskjutna kundbetalningar, påverkat rörelsekapitalet. Återhämtningen av kassaflödet väntas nu ske mot slutet av fjärde kvartalet, snarare än under det tredje som tidigare förutspåtts.

GomSpace betonar att kassaflödet kan variera mellan kvartalen beroende på tidpunkten för milstolpsbetalningar i pågående kontrakt och satsningar på nya affärsmöjligheter.

Nästa rapport publiceras den 6 november. Aktien stängde tidigare ikväll på 12,94 kronor.

Nyheter

MilDef tar rekordorder från europeiskt NATO-land, DNB Carnegie ser fortsatt stark tillväxttrend

MilDef Group har säkrat sin största order någonsin – ett kontrakt värt 320 miljoner kronor från ett europeiskt NATO-land, som enligt DNB Carnegie med stor sannolikhet är Danmark. Ordern omfattar leveranser under perioden 2026–2028 och består av MilDefs egna produkter såsom 19”/2-serien, displayer, mjukvara, integration och eftermarknadstjänster.

Enligt DNB Carnegie är beställningen ett viktigt steg för att stärka MilDefs orderbok inför 2026 och visar på fortsatt förtroende från en central försvarskund. ”Detta är den största enskilda ordern i bolagets historia och en tydlig bekräftelse på MilDefs strategiska roll i moderniseringen av europeiska försvar”, skriver analyshuset.

Del av ramavtal tecknat 2022

MilDef tecknade ett ramavtal med det aktuella landet redan 2022 och fick kort därefter en utvecklingsorder på 50 miljoner kronor. DNB Carnegie uppger att marknaden sedan dess väntat på en större produktorder – och att denna affär överträffar tidigare förväntningar. Banken hade snarare räknat med flera mellanstora order än en enda i denna storlek.

Modernisering av armén gynnar MilDef

Ordern omfattar inte bara utrustning till enskilda fordon, utan även nätverksinfrastruktur som möjliggör digitaliserade ledningssystem. DNB Carnegie ser detta som en del av en bredare trend inom den danska armén mot modernisering och standardisering. Danmark har nyligen kommunicerat planer på att beställa fler CV90-stridsfordon av samma modell som tidigare – något som enligt analysen kan öka sannolikheten för att MilDefs system inkluderas i fler framtida projekt.

Fokus på marginaler och orderintag

Inför MilDefs kommande delårsrapport den 23 oktober pekar DNB Carnegie ut tre nyckelfaktorer:

- Orderintag som stärker orderboken inför 2026.

- Bevis på skalbarhet i marginalerna.

- Intäkter i linje med prognos.

Analysen förutspår ett orderintag på 747 miljoner kronor i tredje kvartalet, där den nya ordern blir en viktig del av helheten.

Kraftig tillväxt och förbättrade lönsamhetsutsikter

DNB Carnegies prognoser pekar på en kraftig tillväxt för MilDef under de kommande åren. Omsättningen väntas nästan fördubblas under 2025 till 2,3 miljarder kronor och fortsätta växa till 3,4 miljarder kronor 2027. Rörelsemarginalen bedöms öka från 12,2 procent 2025 till 15,7 procent 2027.

Banken upprepar sitt riktkursintervall på 220–270 kronor per aktie, jämfört med aktuell kurs på 199,20 kronor.

Nyheter

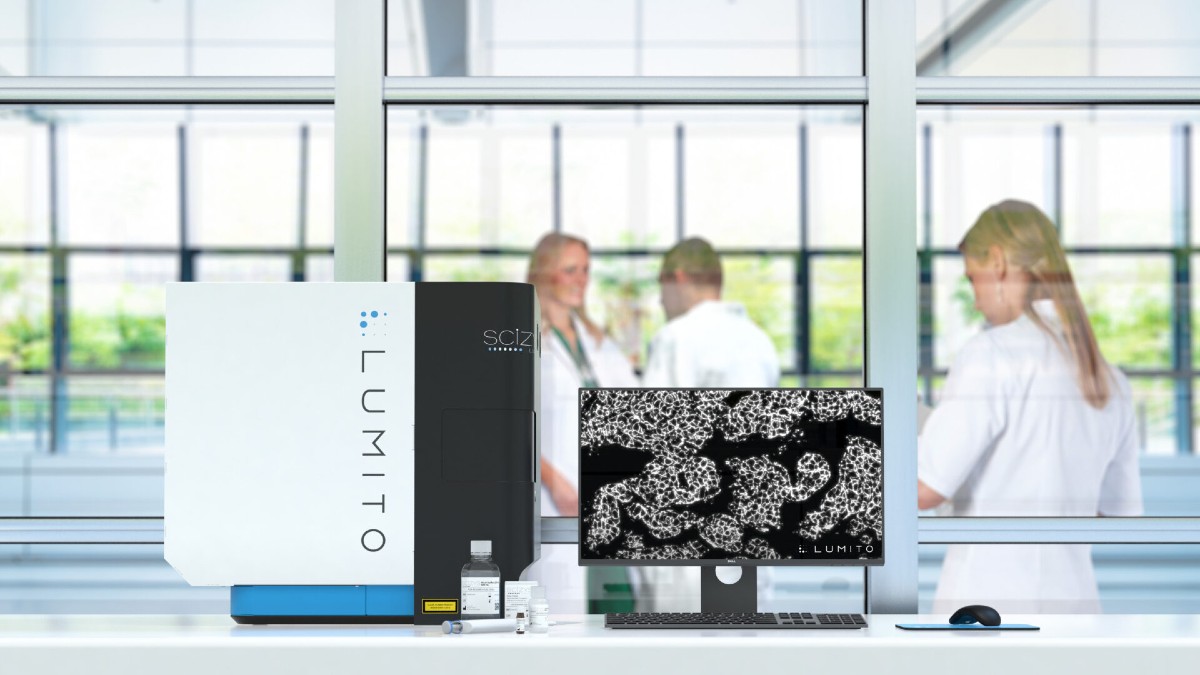

Lumito tar stort kliv mot kommersialisering, Concept Life Sciences lanserar vävnadsanalys baserad på SCIZYS-teknologin

Medicinteknikkoncernen Lumito stärker sin position på den internationella marknaden när Concept Life Sciences, en globalt etablerad kontraktsforskningsorganisation (CRO), nu inför Lumitos högkänsliga vävnadsanalyseteknik i sitt kunderbjudande. Beslutet följer efter en lyckad gemensam utvärdering av Lumitos SCIZYS-plattform, som visat sig överträffa befintliga teknologier i både känslighet och prestanda.

– ”Detta är ett viktigt steg framåt i vårt samarbete och helt i linje med vår strategi att samarbeta med CRO-aktörer. Att Concept Life Sciences väljer att integrera vår teknologi visar inte bara på vår tekniska styrka utan också på det kommersiella värdet i vår lösning,” säger Sanna Wallenborg, vd för Lumito.

Tio gånger känsligare än befintliga lösningar

Sedan samarbetet inleddes i mars 2025 har Concept Life Sciences genomfört en oberoende teknisk granskning av SCIZYS-plattformen. Resultaten visar att Lumitos teknik uppvisar tio gånger högre känslighet än etablerade metoder inom vävnadsanalys. Plattformen har dessutom visat sig fullt kompatibel med autostainers, vilket säkerställer jämn kvalitet och effektivitet i laboratorieprocesser.

Den positiva tekniska utvärderingen följdes av kundtester och marknadsdialoger. Intresset visade sig snabbt vara stort, särskilt bland aktörer inom läkemedelsutveckling och spatial biologi, där behovet av mer precisa och kvantitativa analyser växer snabbt.

Kommersiell lansering – scanning som tjänst

Efter utvärderingsfasen går Concept Life Sciences nu in i den kommersiella fasen, där Lumitos lösning erbjuds till företagets kunder genom en modell för ”scanning-as-a-service”. Lumito levererar hela paketet med reagenser, intern scanning och bildöverföring, medan vävnadsförberedelse och analys sker i Concept Life Sciences toppmoderna laboratorium i Edinburgh, Skottland.

– ”Vi ser en tydlig marknadspotential. Kombinationen av Lumitos höga känslighet och kompatibilitet med våra system gör lösningen mycket attraktiv, både vetenskapligt och kommersiellt,” säger Chris Mills, Senior Scientist på Concept Life Sciences. ”Tillsammans kan vi driva fram nya standarder för vävnadsanalys och bidra till mer precisa resultat inom läkemedelsutveckling.”

Vägen mot intäkter och internationell etablering

För Lumito innebär samarbetet inte bara teknisk validering, utan även ett konkret steg mot intäktsgenerering. Att en etablerad aktör som Concept Life Sciences väljer att använda och erbjuda SCIZYS-plattformen markerar ett genombrott i Lumitos kommersialiseringsresa.

Bolaget har sina rötter i Lunds universitets avdelning för atomfysik och lasercentrum, och har under de senaste åren utvecklat sin teknik mot kliniskt och kommersiellt användbara lösningar inom digital patologi och läkemedelsforskning.

Med den nya implementeringen hos Concept Life Sciences får Lumito en betydande språngbräda ut på den globala marknaden – och ett erkännande av att bolagets teknologi kan bidra till att förändra framtidens vävnadsdiagnostik.

GomSpace höjer prognosen för 2025, väntar kraftig tillväxt och positiv lönsamhet

MilDef tar rekordorder från europeiskt NATO-land, DNB Carnegie ser fortsatt stark tillväxttrend

Lumito tar stort kliv mot kommersialisering, Concept Life Sciences lanserar vävnadsanalys baserad på SCIZYS-teknologin

Railway Metrics and Dynamics vinner upphandling på 10,5 Mkr per år

Dometic är en billig option på att konsumentefterfrågan vänder

Lovande resultat för CLS laserbehandling vid hjärntumör, ökad överlevnad jämfört med öppen kirurgi

Zenicor integrerar avancerad AI för arytmidiagnostik

CLS finansierat till break-even skriver Redeye

Komplett samstämmighet, man ska teckna Verisures IPO

Katastrofal start för noteringen av Norden Estates

-

Nyheter1 månad sedan

Nyheter1 månad sedanCLS får FDA-godkännandet som fördubblar den adresserbara marknaden

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLovande resultat för CLS laserbehandling vid hjärntumör, ökad överlevnad jämfört med öppen kirurgi

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanZenicor integrerar avancerad AI för arytmidiagnostik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCLS finansierat till break-even skriver Redeye

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKomplett samstämmighet, man ska teckna Verisures IPO

-

Nyheter2 månader sedan

Nyheter2 månader sedanLåg värdering och andra faktorer talar för Essity-aktien, Dagens industri ger en köprekommendation

-

Nyheter2 månader sedan

Nyheter2 månader sedanAstraZeneca, Ericsson, Saab, SEB och Wallenberg Investments startar bolaget Sferical AI

-

Nyheter2 månader sedan

Nyheter2 månader sedanAstraZenecas Baxdrostat visar lovande resultat mot svårbehandlat högt blodtryck